Определение рыночной стоимости объекта оценки

Поскольку объективно не существует двух абсолютно одинаковых объектов собственности по всем рассматриваемым параметрам (экономическим, физическим, правовым и т. д.), то возникает необходимость соответствующей корректировки цен продажи сравнимых объектов, которая может давать как положительную, так и отрицательную динамику.

Корректировки должны быть проведены по всем элементам сравнения, различия по которым существуют между оцениваемым объектом и объектом сравнения:

права собственности на объекты;

условия финансирования сделок;

условия и время продажи аналогов;

местоположение объектов;

физические и технико-экономические характеристики объектов.

В общем виде модель расчетной рыночной стоимости оцениваемого объекта собственности Ср

принимает следующую форму:

Ср=Ц

i

+

Ki

,

где: Ц

i

, - цена продажи i-го сравнимого объекта;

К

i

, величина корректировки цены продажи i-го сравнимого объекта.

Практическое применение метода сравнения продаж возможно при наличии развитого рассматриваемого рынка собственности, и, наоборот, при отсутствии такого рынка либо его недостаточной развитости, а также, если оцениваемый объект является специализированным либо обладает исключительными экономическими выгодами и обременениями, не отражающими общее состояние рынка, применение этого метода нецелесообразно.

Реализация метода сравнения продаж предполагает такую последовательность этапов:

• анализ рыночной ситуации по объектам имущества рассматриваемого и выбор информационного массива для реализации последующих этапов;

• определение единиц сравнения и показателей (элементов сравнения), существенно влияющих на стоимость рассматриваемого объекта оценки;

• разработка модели, которая связывает единицы сравнения с показателями (элементами) сравнения;

• применение модели к объектам сравнения для расчета скорректированных цен продаж объектов сравнения;

• анализ скорректированных цен продаж объектов сравнения для определения стоимости оцениваемого объекта.

На основании имеющихся данных необходимо выбрать метод корректировки показателей. Различают две группы методов расчета корректировок:

количественные

качественные.

Отличаются эти группы соотношением количества ценообразующих факторов и количества аналогов, используемых для оценки. Если количество аналогов k больше или равно количеству ценообразующих факторов n, увеличенному на единицу (k ³ n + 1), то для оценки используются методы первой группы:

парных продаж (независимый метод парных сравнений, кумулятивный метод парных сравнений);

статистический анализ.

Если количество аналогов k меньше количества ценообразующих факторов n, увеличенного на единицу (k < n + 1), то для оценки используются методы второй группы:

относительный сравнительный анализ;

экспертные оценки (метод нормировки, метод иерархий).

Для расчетов стоимости объекта сравнительным подходом были использованы метод иерархий.

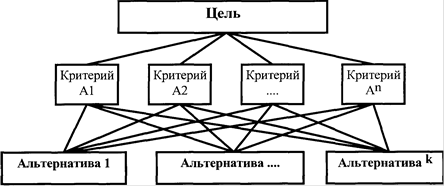

Метод иерархий.

Структурирование проблемы согласования результатов в виде иерархии.

где,

• верхний уровень - цель (например, определение рыночной стоимости);

• промежуточный уровень - критерии согласования:

Например, для оценки результатов, полученных различными методами оценки рыночной стоимости, возможно применение следующих критериев:

А) возможность отразить действительные намерения потенциального инвестора и продавца;

Б) тип, качество, обширность, данных, на основе которых проводится анализ;

Еще статьи по экономике

Оценка эффективности деятельности судостроительного завода в соответствии с имеющимися исходными данными

Исходные данные

На начало расчетного года в постройке находится судно проекта 0893. Порядковый номер судна в серии - 3. Процент его технической готовности - 50%.

Дополнительный проект: 1412

Таблица ...

Совершенствование оценки эффективности инвестиций

Министерством Экономического Развития на базе долгосрочного прогноза до

2020-2030 гг. выявлены пределы развития, опирающегося на наращивание экспорта

энерго-сырьевых ресурсов, вследствие ...

Экономическая политика как способ реализации экономических целей

Чтобы рассматривать тему данного реферата - «Экономическая

политика как способ реализации экономических целей» следует начать с

определения понятия «экономическая политика» в целом. Хоче ...