Способы повышения эффективности хозяйственной деятельности предприятия

Для дальнейших расчетов используем результаты, взятые из таблицы 5.2, т.к. уровень рентабельности составил меньше 15%, а именно 12,9%.

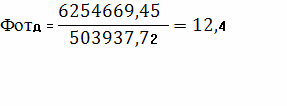

Рассчитаем фондоотдачу по формуле (3.1):

Рассчитаем фондоемкость по формуле (3.2):

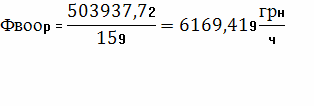

Рассчитаем фондовооруженность по формуле (3.3):

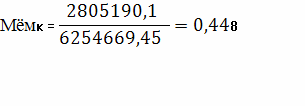

Рассчитаем материалоемкость в стоимостном выражении по формуле (4.1):

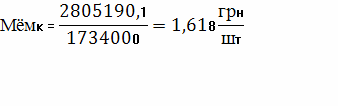

Рассчитаем материалоемкость в натуральном выражении по формуле (4.2):

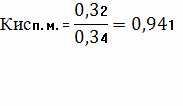

Рассчитаем коэффициент использования материалов по формуле (4.3):

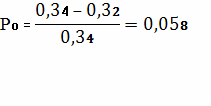

Рассчитаем удельный вес отходов производства по формуле 4.4:

Рассчитаем абсолютную величину отходов производства на единицу продукции по формуле (4.5):

![]()

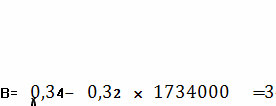

Рассчитаем Абсолютную величину отходов производства на годовую программу выпуска по формуле (4.6):

Рассчитаем однодневную потребность в материальных ресурсах по формуле (4.8):

Рассчитаем текущий запас по формуле (4.9):

![]()

Рассчитаем минимальный запас по формуле (4.10):

![]()

Рассчитаем максимальный запас по формуле (4.11):

Рассчитаем средний запас по формуле (4.12):

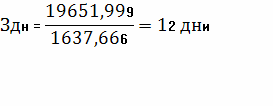

Рассчитаем норму запасов в днях, приняв за основу средний запас по формуле (4.13):

Рассчитаем норматив оборотных средств в производственных запасах по формуле (4.7):

![]()

Рассчитаем коэффициент нарастания затрат по формуле (4.15):

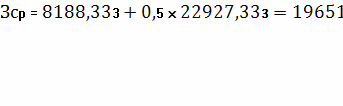

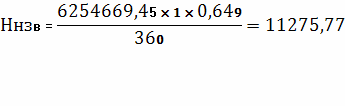

Рассчитаем норматив оборотных средств в незавершенном производстве по формуле (4.14):

Рассчитаем реализованную продукцию по формуле (4.17):

![]()

Рассчитаем среднегодовой остаток нормируемых оборотных средств по формуле 4.18:

![]()

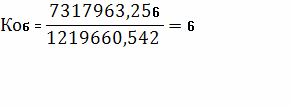

Рассчитаем коэффициент оборачиваемости по формуле (4.16):

Рассчитаем коэффициент загрузки по формуле (4.19):

Рассчитаем продолжительность одного оборота по формуле по (4.20):

После внедрения в производственный процесс новых технологий, показатели эффективности использования оборотных средств изменились таким образом: общая материалоемкость увеличилась в стоимостном выражении на 0,054 гривны, а в натуральном выражении на 0,041 кг; увеличился коэффициент использования материалов на 0,053; уменьшился размер отходов на 0,053 кг.

Уменьшились запасы основных материалов:

текущий - на 872,667 кг;

минимальный - на 311,667 кг;

максимальный - на 1184,334 кг;

средний - на 748,001 кг.

А также уменьшился норматив собственных оборотных средств в производственных запасах на 748,001 кг. Уменьшился норматив собственных оборотных средств в незавершенном производстве на 1915,811 гривен.

ВЫВОДЫ

Предприятие - это первичное звено производственной сферы, которое занимается производством продукции, оказанием услуг или выполнением работ с целью удовлетворения рынка и получения прибыли.

Предприятие как экономическая система является основным звеном, где происходит непосредственное решение основной экономической проблемы: что и сколько производить? Предприятие также предоставляет рабочие места, выплачивает заработную плату, путем выплаты налогов участвует в осуществлении социальных программ.

Предприятие является открытой стационарной системой.

Предприятие получает из внешней среды необходимые ресурсы, затрачивая при этом часть своих средств. Во внешнюю же среду оно реализует производимую им продукцию. При этом предприятие извлекает из внешней среды - денежные средства, вырученные за проданную продукцию. Так как наше предприятие может применять ускоренные методы начисления амортизации, если уровень рентабельности в этом случае будет не ниже 15%, было рассчитано полную себестоимость продукции при использовании ускоренного метода начисления амортизации. В результате были получены такие данные: общая амортизация при ускоренном методе начисления увеличилась почти в два раза, цеховая себестоимость на единицу продукции равна 1,84 грн., а при прямолинейном методе начисления амортизации 1,71 грн., общепроизводственные затраты на единицу продукции увеличились на 0,03 грн., внепроизводственные увеличились на 0,02грн,а затраты на транспорт увеличились на 0.01грн. Что касается полной себестоимости на единицу продукции, то она увеличилась на 0,19 грн. при использовании ускоренного метода начисления амортизации. Успех работы фирмы в конечном счете обусловлен балансом финансовых средств, поступающих на предприятие и выходящих из него. При положительном балансе фирма получает прибыль. Чем успешнее работает предприятие, тем больше его прибыль.

Еще статьи по экономике

Характерные особенности современных инфляционных процессов

Понятие "инфляция" неотделимо от понятия

"деньги". В современном рыночном хозяйстве жизнь отдельных людей и

человечества в целом в еще большей степени зависит от денег, ч ...

Государственное регулирование инновационного развития рыбной отрасли

Инновационно-технологическое развитие, формируя соответствующий потенциал

и необходимые механизмы его реализации, создает необходимые объективные

предпосылки для наращивания конкурентных ...

Статистическое изучение рынка услуг по туризму

Экономическое значение туризма как источника денежных поступлений,

обеспечения занятости населения, активизации регионального развития, фактора

реструктуризации экономики в постиндустриа ...