Способы повышения эффективности хозяйственной деятельности предприятия

Определение полной себестоимости при ускоренном методе начисления амортизации

Рассчитаем норму амортизационных отчислений по первой группе основных фондов по формуле (2.58):

Рассчитаем амортизационные отчисления по 1ой группе по формуле (2.57):

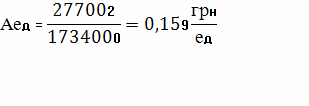

Рассчитаем амортизационные отчисления на единицу продукции по формуле(2.59):

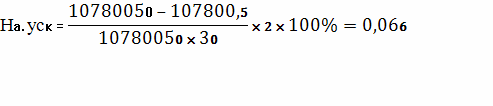

Рассчитаем норму амортизации для третей группы основных фондов по ускоренному методу начисления амортизации по формуле (2.58):

Рассчитаем амортизационные отчисления по 3ей группе по формуле (2.57):

Рассчитаем амортизационные отчисления на единицу продукции по формуле (2.59):

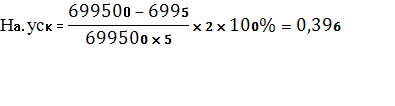

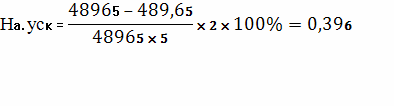

Рассчитаем Норму амортизации для второй группы основных фондов по ускоренному методу начисления амортизации по формуле (2.58):

Рассчитаем амортизационные отчисления по 2ой группе по формуле (2.57):

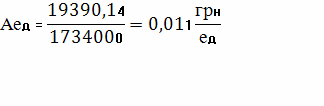

Рассчитаем амортизационные отчисления на единицу продукции по формуле (2.59):

Амортизационные отчисления по всем группам основных фондов предприятия определяем по формуле (2.39):

![]()

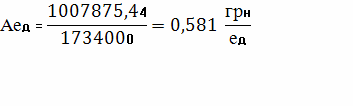

Рассчитаем амортизационные отчисления по всем группам основных фондов предприятия на единицу продукции по формуле (2.40):

Рассчитаем цеховую себестоимость по формуле (2.41):

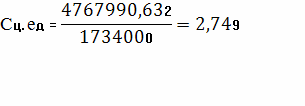

Рассчитаем цеховую себестоимость на единицу продукции по формуле (2.42):

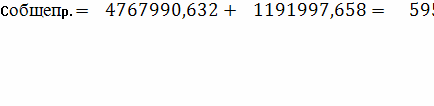

Вычислим общепроизводственные расходы по формуле (2.43):

![]()

Вычислим общепроизводственные расходы на единицу продукции по формуле (2.44):

![]()

Общепроизводственная себестоимость рассчитывается по формуле (2.46):

Рассчитаем общепроизводственную себестоимость на единицу продукции по формуле (2.47):

Рассчитаем внепроизводственные расходы по формуле (2.45):

![]()

Рассчитаем внепроизводственные расходы на единицу продукции по формуле (2.48):

![]()

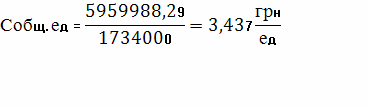

Рассчитаем полную себестоимость по формуле (2.50):

Рассчитаем полную себестоимость на единицу продукции по формуле (2.51):

Рассчитаем транспортные расходы по формуле (2.49):

![]()

Рассчитаем транспортные расходы на единицу продукции:

Прибыль на изготовление изделия рассчитывается по формуле (2.61):

Рассчитаем рентабельность изготовления изделия по формуле (2.60):

![]()

Для составления калькуляции, полученные данные сведем в таблицу 4.3.

Таблица 4.3 - Калькуляция себестоимости изделия гайка с учетом прямолинейного метода начисления амортизации

|

Наименование статей калькуляции |

Сумма затрат | |

|

На всю программу выпуска |

На единицу продукции | |

|

1 |

2 |

3 |

|

Материальные затраты, в том числе: Основные материалы Вспомогательные материалы Электроэнергия |

2805190,1 1101600 11016 156919,49 |

1,6177 0,648 0,00648 0,923 |

|

Оплата труда, в том числе: 2.1 Основная заработная плата, в том числе: 2.1.1 Заработная плата основных рабочих 2.1.2 Заработная плата вспомогательных работников 2.1.3 Надбавки и доплаты 2.2 Дополнительная заработная плата 2.3 Отчисления на социальные нужды |

555592,781 342040 85510 128265 138953,75 260538,28 |

0,320 0,201 0,05 0,075 0,081 0,153 |

|

3.Расходы на содержание и эксплуатацию оборудования, в том числе: 3.1 I-я группа основных фондов 3.2 II-я группа основных фондов 3.3 III-я группа основных фондов |

1007875,44 355741,65 9695,07 138501 |

2,749 0,209 0,006 0,081 |

|

Итого ценовая себестоимость, |

4767990,632 |

2,749 |

|

4.Общепроизвобственные расходы 5. Внепроизводственные расходы 6. Транспортные расходы |

1191997,658 893998,244 139877,276 |

0,687 0,515 0,08 |

|

Итого полная себестоимость |

6993863,81 |

4,033 |

|

7. Цена изделия |

8131070,285 |

4,6545 |

Еще статьи по экономике

Реструктуризация кредиторской задолженности (по видам) на примере предприятия Салаватнефтеоргсинтез

В переводе с английского «реструктуризация» (restructuring) -

это перестройка структуры чего-либо. Латинское слово структура (structura)

означает порядок, расположение, строение. Если ра ...

Исследование показателей по труду и заработной плате

оплата труд производительность

Экономия

труда, рациональное использование трудовых ресурсов в торговле имеют большое

значение для развития всей экономики страны и непосредственно самой от ...

Расчет плановых технико-экономических показателей предприятия по производству агрегатов авиадвигателей

оборудование технический экономический

Предпринимательская деятельность в машиностроении - это изготовление продукции, выполнение работ и оказание услуг промышленного характера, направленных на пол ...