Анализ структуры и динамики прибыли исследуемого предприятия

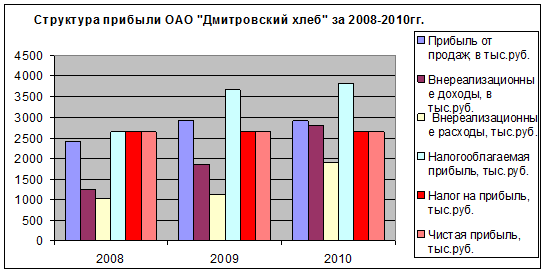

Рисунок 10 - Структура прибыли ОАО «Дмитровский хлеб» за 2008-2010 гг

Прибыль от продаж в рассматриваемый период в 2009г. увеличилась, в 2010г. - уменьшилась, что является свидетельством определенных проблем, возникающих при реализации продукции. Вероятно, предприятию необходимо проводить более активную маркетинговую политику, расширять ассортимент и рынки сбыта.

Показатель балансовой прибыли формируется следующим образом

НП = Д-Р

где НП - налогооблагаемая прибыль,

Д - совокупный доход предприятия,

Р - совокупные расходы предприятия.

Доход предприятия формируется из двух составляющих - дохода от реализации (ДР) и внереализационного дохода (ВД), расходы в свою очередь представляют собой сумму расходов по производству и реализации продукции (РП) и внереализационных расходов (ВР). Отметим, что расходы предприятия участвуют в расчетах за вычетом налога на добавленную стоимость.

Таким образом, балансовая прибыль (прибыль до налогообложения) определяется по следующей формуле:

БП = ДР + ВД - РП - ВР

Данные формы № 2 бухгалтерской финансовой отчетности ООО «Дмитровский хлеб» содержат показатель прибыли от реализации (ПР = ДР-РП), данные о внереализационных доходах и расходах, следовательно, позволяют немного упростить формулу (2):

НП = ПР + ВД -ВР

Для определения налога на прибыль к уплате необходимо умножить налогооблагаемую прибыль на 24%.

Налог на прибыль предприятия в 2008 году составит 634 тыс.руб, в 2009 году 879 тыс.руб., в 2010 году - 915 тыс.руб. Таким образом, темп роста начисленного налога на прибыль определяется темпом роста налогооблагаемой базы и составляет по отношению к предыдущему отчетному году: в 2009 году 138,5%, в 2010 году - 104,0%.

Согласно Налоговому кодексу Российской Федерации при исчислении текущего налога на прибыль предприятий при определенных различиях в методах учета для целей бухгалтерского учета и налогообложения используют понятия отложенных налоговых активов и отложенных налоговых обязательств.

Текущий налог на прибыль рассчитывается по формуле:

Текущий налог на прибыль (текущий налоговый убыток)=+ условный расход (-доход) по налогу на прибыль + постоянные налоговые обязательства + отложенные налоговые активы - отложенные налоговые обязательства. [8]

При формировании декларации по налогу на прибыль ОАО «Дмитровский хлеб» отложенные налоговые активы и отложенные налоговые обязательства в соответствии с особенностями ведения налогового и бухгалтерского учета на предприятии не формируются. Поэтому текущий налог на прибыль ОАО «Дмитровский хлеб» равен начисленному по итогам отчетного года.

При анализе налогообложения прибыли предприятия также исчисляют показатель чистой прибыли предприятия - прибыли, остающейся в распоряжении предприятия. Она определяется как разница между облагаемой налогом прибылью (НП) и величиной налогов с учетом льгот (Н):

ЧП = НП- Н

Рассчитаем чистую прибыль ООО «Дмитровский хлеб» в исследуемом периоде:

ЧП 2008 = НП 2008 -Н 2008,

ЧП 2008 = 2642 тыс.руб. - 634,08 тыс.руб. = 2007,92 тыс.руб.;

ЧП2009 = НП2009 - Н2009,

ЧП2009 = 3664 тыс.руб.- 879,36 тыс.руб. = 2784,64 тыс.руб.;

ЧП 2010 = НП 2010 - Н 2010,

ЧП 2010 = 3811 тыс.руб. - 914,64 тыс.руб. = 2896,36 тыс.руб.

Таким образом, деятельность ОАО «Дмитровский хлеб» в рассматриваемый период является прибыльной и характеризуется постепенным увеличением показателей прибыли.

Кроме абсолютных показателей финансовых результатов при анализе финансового состояния необходимо оценить коэффициенты рентабельности. Данные для анализа представлены в Таблице 3.

Еще статьи по экономике

Совершенствование оценки эффективности инвестиций

Министерством Экономического Развития на базе долгосрочного прогноза до

2020-2030 гг. выявлены пределы развития, опирающегося на наращивание экспорта

энерго-сырьевых ресурсов, вследствие ...

Статистическое изучение рынка услуг по туризму

Экономическое значение туризма как источника денежных поступлений,

обеспечения занятости населения, активизации регионального развития, фактора

реструктуризации экономики в постиндустриа ...

Оценка стоимости земельного участка

Земля, как объект рыночных отношений, занимает уникальное положение во всей системе предпринимательской деятельности людей и общества в целом. Земельные отношения выражают отношения между органами гос ...