Оценка экономического эффекта реструктуризации кредиторской задолженности ОАО «СНОС»

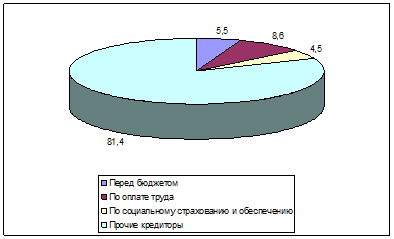

Из данных таблицы 8 следует, что удельный вес кредиторской задолженности в общей сумме пассива увеличился с начала года за 2008 год на 5,0% (с 64% до 69%) или на 1053 тысячи руб. Задолженность по оплате труда снизилась с 3395,5 тысяч руб. (на конец 2007 года) до 1986,3 тысячи руб. (на конец 2008 года) на 1409,2 тысячи руб. или на 3,7%. Снизилась также и задолженность по социальному страхованию и обеспечению на 1493 тысячи руб. или на 3,8%. Увеличение кредиторской задолженности произошло по расчетам с бюджетом - на 949,7 тысячи руб. или на 2,2% и по расчетам с прочими кредиторами на 5,3% в относительном изменении, в абсолютном изменении сумма этой задолженности возросла на 3005,7 тысяч руб.

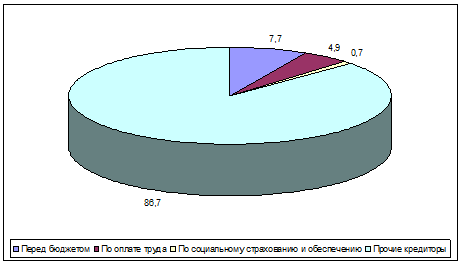

Наибольший удельный вес в общей сумме кредиторской задолженности занимают расчеты с прочими кредиторами, тем более, что на конец 2008 года их доля увеличилась на 5.3% с 81,4% (в 2007 году) до 86,7% (в 2008 году).

Рисунок 3 - Динамика структуры кредиторской задолженности за 2007 г.

Рисунок 4 - Динамика структуры кредиторской задолженности за 2008 г.

Таким образом, рост срочной кредиторской задолженности (расчеты с бюджетом) по сравнению со «спокойной» (все остальные виды задолженности) говорит о серьезных финансовых затруднениях организации. Кредиторская задолженность организации составляет больше половины общей суммы пассивов, что отрицательно повлияло на состояние расчетов организации и в целом состояние пассивов организации.

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1) среднюю кредиторскую задолженность;

2) оборачиваемость кредиторской задолженности;

) период погашения кредиторской задолженности;

) доля кредиторской задолженности в текущих пассивах.

Средняя величина кредиторской задолженности рассчитывается по формуле:

![]() (5)

(5)

КЗ - кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

![]() (6)

(6)

Окз - оборачиваемость кредиторской задолженности

Вр - Выручка от реализации продукции

Скз - Средняя кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение - рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности:

(7)

(7)

ППКЗ - период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. Он отражает средний срок возврата долгов предприятием (за исключением обязательств перед банком и по прочим займам).

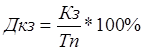

При анализе рассматривают долю кредиторской задолженности в текущих пассивам по кварталам. Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам.

(8)

(8)

Дкз - доля кредиторской задолженности

Кз - кредиторская задолженность

Еще статьи по экономике

Формирование эффективного механизма использования прибыли предприятия

Различные стороны производственно-хозяйственной и финансовой деятельности

предприятия находят свое отражение в системе показателей финансовых

результатов. Эту систему образуют показатели ...

Оценка рыночной стоимости 100% акций ЗАО АЛИКОМ

Общие сведения

Оценка предприятий (бизнеса) в современных условиях развития рыночных

отношений становится все более необходимым и часто применяемым инструментом

регулирования рынка.

...

Статистическое изучение рынка услуг по туризму

Экономическое значение туризма как источника денежных поступлений,

обеспечения занятости населения, активизации регионального развития, фактора

реструктуризации экономики в постиндустриа ...