Основные технико-экономические показатели деятельности предприятия

Из данных таблицы 2 следует, что прибыль в 2006 г. по сравнению с 2005 г. снизилась на 40,42%. За 2007 год предприятие получило прибыли почти в 2 раза больше, чем в 2006 году. Такой результат получился за счет резкого увеличения операционных доходов (почти в шесть раз).

Выручка от реализации товаров, услуг, работ растет (в 2006 году 104,57 от выручки за 2005 год, а в 2007 году - 157,24% от 2006 года).

Себестоимость продукции увеличилась (в 2004 году она составила 104,80 % от 2005 года, а в 2007 году - 157,88 % от 2006 года).

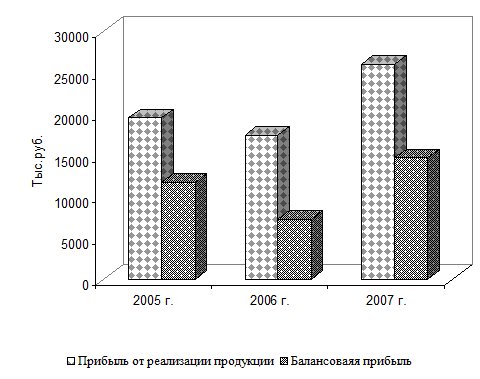

На рисунке 2 представлена динамика прибыли от реализации продукции и балансовой прибыли «РОЛЬФ-Сити».

Рис.2. Динамика прибыли от реализации продукции и балансовой прибыли «РОЛЬФ-Сити»

Если в 2005 году темп роста прибыли от реализации продукции и темп балансовой прибыли свидетельствуют о спаде в работе предприятия, то эти показатели за 2007 год показывают хорошие результаты.

Рентабельность продукции (или рентабельность продаж) определим следующим образом:

=![]() (1)

(1)

Ra2005=![]() =

=![]() =

=![]()

Результаты расчета рентабельности продаж «РОЛЬФ-Сити» в 2005-2007 гг. представлены в таблице 3.

Таблица 3

Анализ рентабельности продаж «РОЛЬФ-Сити» в 2005-2007 гг.

|

Наименование показателя |

2005 г. |

2006 г. |

2007 г. |

Изменение, % |

|

Прибыль от реализации, тыс. руб. |

19602 |

17440 |

26062 |

132,96 |

|

Выручка от реализации, тыс. руб. |

445432 |

465803 |

732406 |

164,43 |

|

Рентабельность продаж, % |

4,40 |

3,74 |

3,56 |

80,86 |

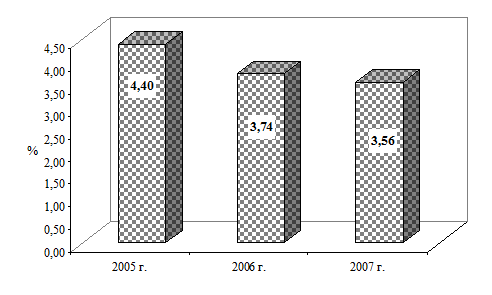

Анализ таблицы 3 показывает, что рентабельность продукции «РОЛЬФ-Сити» в течение анализируемого периода снизилась с 4,40% до 3,56%, что свидетельствует о неправильном распределении компанией затрат (рис.3).

Рис.3. Динамика рентабельности продаж «РОЛЬФ-Сити» в 2005-2007 гг.

Управление автосалоном осуществляется на базе автоматизированного комплекса для автодилеров. При разработке данного Автоматизированного Комплекса за основу был взят программный продукт «1С:Управление Производственным Предприятием 8.0», в который были внесены возможности для работы основных действующих ролей/направлений/подразделений в автосалоне:

Продажа автомобилей;

Продажа автозапчастей;

Система оперативного управления запасами;

Система логистики прохождения товара от поставщика к покупателю;

Станция технического обслуживания (далее СТО).

Автоматизированный Комплекс для автосалонов разработан на базе "1С:Управление производственным предприятием 8.0" и является комплексным решением, охватывающим все основные контуры управления и учета, что позволяет организовать единую информационную систему для управления различными аспектами деятельности автосалона. В решении учтены все основные особенности работы автосалонов.

Данная система управления позволяет существенно повысить эффективность бизнеса и получить следующие преимущества:

Оперативно работать с Клиентами

Планировать запасы автозапчастей на складе

Управлять заказами Клиентов

Управлять продажами

Повысить эффективность работы менеджеров и персонала.

Еще статьи по экономике

Государственное регулирование инновационного развития рыбной отрасли

Инновационно-технологическое развитие, формируя соответствующий потенциал

и необходимые механизмы его реализации, создает необходимые объективные

предпосылки для наращивания конкурентных ...

Статистическое изучение рынка услуг по туризму

Экономическое значение туризма как источника денежных поступлений,

обеспечения занятости населения, активизации регионального развития, фактора

реструктуризации экономики в постиндустриа ...

Экономические расчёты на предприятии

Планирование и управление экономической деятельностью

предприятия тесно связаны между собой следующими общими функциями

производственного менеджмента: выбор целей, определение ресурсов, ...