Экономическое обоснование выпуска кирпича с использованием затратного ценообразования

) Определим долю выручки, остающуюся в распоряжении предприятия после выплаты налогов по формуле:

Оп = 1 - q * [β * (Z - V) + V] + C (1 + λ - β)

q * z (2.13)

Если подставим в эту формулу исходные и расчетные данные, то получим:

Оп = 1 - 9 350 000 * [0.28 * (0.9769 - 0.228) + 0.228] + 2 650 000 (1 + 0.215 - 0.28) 9 350 000 * 0.9769

= 0.281

Это значит, что в распоряжении предприятия после выплаты налогов останется почти 28.1% всей выручки или 0.281 * 9 134 015 = 2 566 658 рублей / год.

) Определим совокупный налог в процентах от балансовой прибыли по формуле:

н = Н / П (2.14)

Получаем: н = 1 788 429 / 4 352 425 = 0.4109 или 41.09%.

Это достаточно высокий результат, который позволяет сделать вывод о том, что почти 58.91% балансовой прибыли остается предприятию для социального и производственного развития.

) Определим коэффициент эффективности и срок окупаемости капитальных вложений с учетом риска предпринимательства по следующим формулам:

Е = Пб * (1 - Н) >Ен + Ер

К + ∆Т * Пб * (1 - Н) (2.15)

где Ен - норматив экономической эффективности, доли единицы;

Ер - норматив риска предпринимательства, доли единицы

Т = К _ + ∆Т

Пб * (1 - н) (2.16)

Подставим имеющиеся данные в формулу:

Е = 4 352 425 * (1 - 0.4109) _ = 0.434 > 0.2 + 0.17

3 850 000 + 0.8 * 4 352 425 * (1 - 0.4109)

Следовательно, с учетом риска эффективность капитальных вложений полностью удовлетворяет требования теории и установленному предпринимателем ограничению нормы эффективности. Теперь можно определить срок окупаемости капитальных вложений по формуле:

Т = 3 850 000 _ + 0.8 = 2.3 года

4 352 425 * (1 - 0.4109)

Вывод: проект будущего бизнеса обеспечивает предпринимателю достаточно высокий доход и может быть рекомендован к реализации с учетом неопределенности будущей рыночной ситуации и риска вложений.

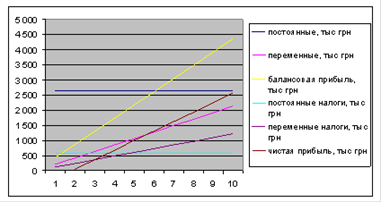

По расчетным данным построим график зависимости затрат и результатов производства от объема выпуска продукции, который в определенном масштабе представлен на рисунке 1.1.

Рисунок 1.1 - Определение финансовых результатов при использовании затратного ценообразования

Еще статьи по экономике

Основной капитал, его воспроизводство, инвестиционная и амортизационная политика в условиях НТР

Целью работы является определить значение основного капитала в

деятельности предприятия, определить факторы его эффективности и использования.

А так же исследование амортизационной и инв ...

Понятие и сущность капитальных вложений

Инвестиции

относятся к той сфере национальной экономики, от которых зависит развитие

экономики, как на государственном уровне, так и на уровне хозяйствующих

субъектов рынка.

«Инвести ...

Расчет плановых технико-экономических показателей предприятия по производству агрегатов авиадвигателей

оборудование технический экономический

Предпринимательская деятельность в машиностроении - это изготовление продукции, выполнение работ и оказание услуг промышленного характера, направленных на пол ...