Расчет показателей использования оборотных фондов

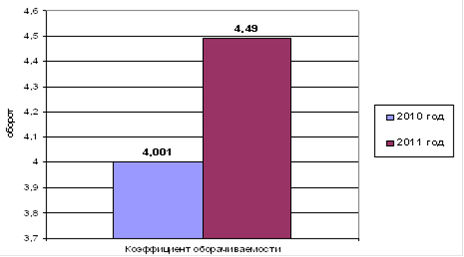

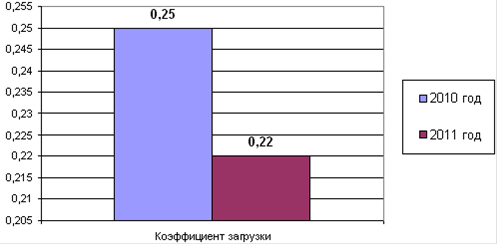

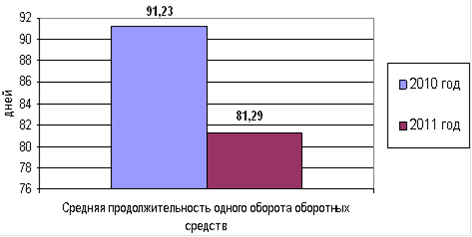

По данной таблице можно сделать вывод, что коэффициент оборачиваемости за 2011 год в сравнении с 2010 годом увеличился на 0,49 оборота. Коэффициент загрузки за 2011 год по сравнению с 2010 годом уменьшился на 0,03, а средняя продолжительность одного оборота оборотных средств за 2011 год по сравнению с 2010 годом уменьшилась на 9,94 дня.

Рисунок 13. Динамика коэффициента оборачиваемости

Рисунок 14. Динамика коэффициента загрузки

Рисунок 15. Динамика средней продолжительности одного оборота оборотных средств

.3 Расчёт показателей эффективности использования материальных

ресурсов предприятия

Материальные ресурсы предприятия - служат базой его ресурсного обеспечения и включают сырье, основные и вспомогательные материалы, топливо, энергию и другие затраты, приравниваемые к материальным.

Материальные затраты (расходы) образуют часть себестоимости продукции.

На основании таблицы 18, рассчитаем состав и структуру материальных ресурсов.

Данные занесём в таблицу 9.

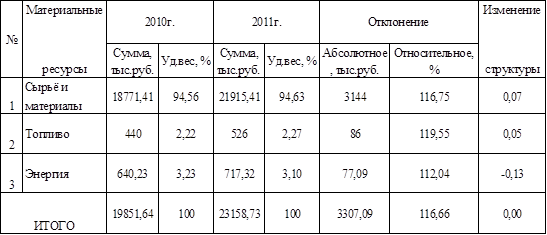

Таблица 9. Динамика стоимости и структуры материальных ресурсов на предприятии

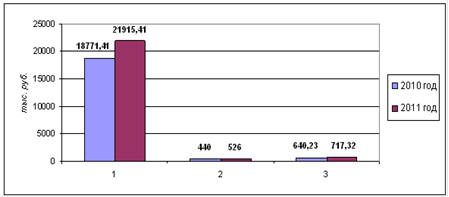

По данной таблице видно, что стоимость материальных затрат за 2011 год по сравнению с 2010 годом увеличилась на 3307,09 тыс. руб. Стоимость на сырьё и материалы за 2011 год в сравнении с 2010 годом увеличилась на 3144 тыс. руб., стоимость топлива за 2011 год в сравнении с 2010 годом также увеличилась на 86 тыс. руб., стоимость энергии за 2011 в сравнении с 2010 годом аналогично увеличилась на 77,09 тыс. руб.

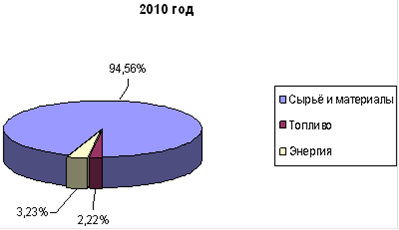

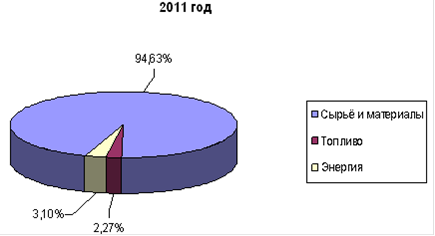

Рассмотрим изменение структуры: за 2011 год по сравнению с 2010 годом удельный вес сырья и материалов увеличился на 0,07%, удельный вес топлива за 2011 по сравнению с 2010 годом увеличился на 0,05%, а удельный вес энергии за 2011 год по сравнению с 2010 годом уменьшился на 0,13%.

Наглядно динамика рассмотренных и рассчитанных показателей показана на рисунках 16 и 17.

Рисунок 16. Структура использования материальных ресурсов предприятия за 2010 год

Рисунок 17. Структура использования материальных ресурсов предприятия за 2011 год

Рисунок 18. Динамика стоимости материальных ресурсов предприятия

На основании данных таблиц 18, 7.1 и 8.1 рассчитаем показатели эффективности использования материальных ресурсов предприятия:

МЁ = МЗ/ТП (15)

МО = ТП/МЗ (16)

УВмз = МЗ/ТП*100% (17)

УВмзс/сть = МЗ/С/сть*100% (18)

Где, МЁ - материалоёмкость производства продукции;

МЗ - сумма материальных затрат предприятия;

УВмз - удельный вес материальных затрат;

УВмзс/сть - удельный вес материальных затрат себестоимости;

ТП - объём выпущенной продукции;

Произведём расчеты:

МЁ2010 = 19851,64/77367 = 0,26 руб./руб.

МЁ2011 = 23158,73/84589,7 = 0,27 руб./руб.

МО2010 = 77367/19851,64 = 3,9 руб./руб.

МО2011 = 84589,7/23158,73 = 3,65 руб./руб.

УВмз 2010 = 19851,64/77367*100 = 26 %

УВмз 2011 = 23158,73/84589,7*100 = 27 %

УВмзс/сть 2010 = 19851,64/71289,61*100 = 27,85 %

УВмзс/сть 2011 = 23158,73/83494,69*100 = 27,74 %

Расчёты занесём в таблицу 10.

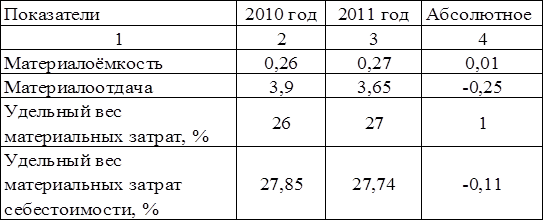

Таблица 10. Динамика показателей, характеризующих использование материальных ресурсов

По данной таблице видно, что материалоёмкость за 2011 год по сравнению с 2010 годом увеличилась на 0,01 руб./руб., а материалоотдача за 2011 по сравнению с 2010 годом уменьшилась на 0,25 руб./руб.

Еще статьи по экономике

Инвестиционная стратегия и исследование инвестиционных проектов

Сегодня главной целью в экономике России является

экономический рост. Но чтобы получить положительный финансовый результат,

необходимы финансовые ресурсы. Вот здесь и приходят на помощь ...

Теоретические основы анализа и оценки экономико-финансового состояния предприятия

Изменения

в экономике, связанные с переходом к рыночным отношениям, нестабильность

внешнего окружения, ожесточающаяся конкуренция на внутреннем и зарубежном

рынках объективно требуют пр ...

Расчёт участка механического цеха в условиях серийного производства

Современное машиностроительное предприятие представляет собой сложный производственно-хозяйственный комплекс, в распоряжении которого находятся здания и сооружения, машины и оборудование, сырье и мате ...