Расчет показателей использования оборотных фондов

Оборотные средства предприятия - это денежные средства авансированные (вложенные в оборотные производственные фонды и фонды обращения).

В процессе производства и реализации оборотные средства совершают непрерывный кругооборот, постоянно переходя из сферы производства в сферу обращения и обратно.

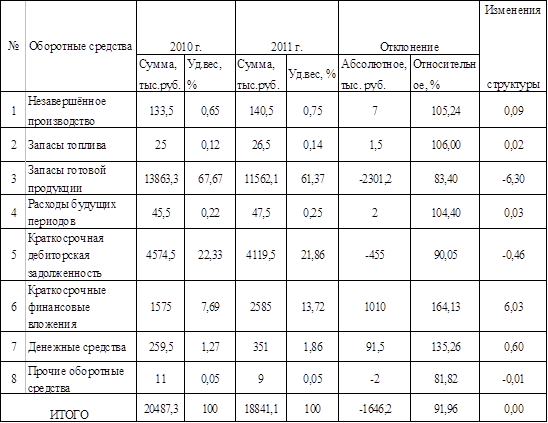

На основании таблицы 24, рассчитаем состав и структуру оборотных фондов. Данные занесём в таблицу 7.

Таблица 7. Динамика стоимости и структуры оборотных средств.

По сравнению с 2010 годом в 2011 году стоимость незавершённого производства увеличилась на 7 тыс. руб. Стоимость запасов топлива также увеличилась на 1,5 тыс. руб. Стоимость готовой продукции уменьшилась на 2301,2 тыс. руб. Стоимость расходов будущих периодов увеличилась на 2 тыс. руб. Краткосрочная дебиторская задолженность уменьшилась 455 тыс. руб. Краткосрочные финансовые вложения увеличились на 1010 тыс. руб. Стоимость денежных средств увеличилась 91,5 тыс. руб., а стоимость прочих оборотных средств уменьшилась на 2 тыс. руб. Стоимость всех оборотных средств уменьшилась на 1646,2 тыс. руб.

Рассмотрим изменения структуры оборотных средств: удельный вес незавершённого производства увеличился на 0,09%, удельный вес запасов топлива увеличился на 0,02%, удельный вес запасов готовой продукции уменьшился на 6,3%, удельный вес расходов будущих периодов увеличился на 0,03%, удельный вес краткосрочной дебиторской задолженности уменьшился на 0,46%, удельный вес краткосрочных финансовых вложений увеличился на 6,03%, удельный вес денежных средств увеличился на 0,6% и удельный вес прочих оборотных средств уменьшился на 0,01%.

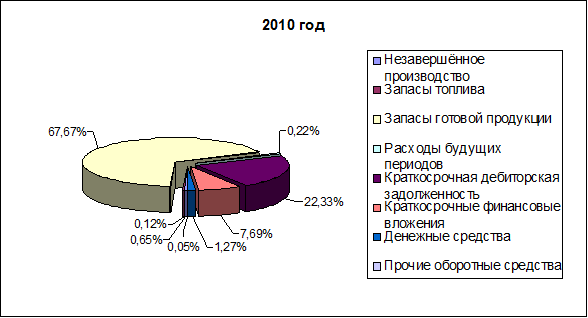

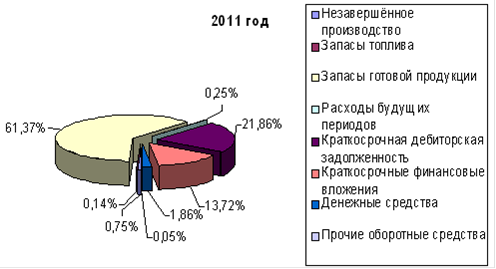

Динамика рассчитанных и рассмотренных показателей приведена на рисунках 10 и 11.

Рисунок 10. Структура использования оборотных фондов предприятия за 2010 год

Рисунок 11. Структура использования оборотных фондов предприятия за 2011 год

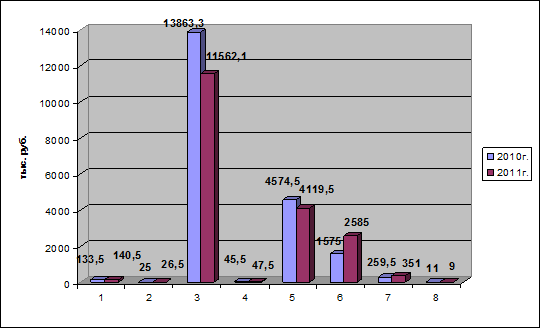

Рисунок 12. Динамика стоимости оборотных фондов предприятия

На основании данных таблиц 10.1, 24, рассчитаем показатели использования оборотных фондов предприятия:

Коборач = В/ОБ (12)

Кзагруз = ОБ/В (13)

Д = Т/Коборач (14)

Где, Коборач - коэффициент оборачиваемости оборотных средств предприятия;

Кзагруз - коэффициент загрузки оборотных средств;

Д - средняя продолжительность одного оборота оборотных средств;

В - выручка от реализации продукции;

ОБ - среднегодовая стоимость оборотных средств предприятия;

Т - число дней в рассматриваемом периоде;

Произведем расчеты:

Коборач 2010 = 81968,4/20487,3 = 4,001 оборотов

Коборач 2011 = 84590,7/18841,1 = 4,49 оборотов

Кзагруз 2010 = 20487,3/81968,4 = 0,25

Кзагруз 2011 = 18841,1/84590,7 = 0,22

Д2010 = 365/4,001 = 91,23 дней

Д2011 = 365/4,49 = 81,29 дней

По данным расчётам составим таблицу 8.

Таблица 8. Динамика показателей характеризующих использование оборотных средств

|

Показатели |

2010 г. |

2011 г. |

Абсолютное отклонение |

|

1 |

2 |

3 |

4 |

|

Коэффициент оборачиваемости |

4,001 |

4,49 |

0,49 |

|

Коэффициент загрузки |

0,25 |

0,22 |

-0,03 |

|

Средняя продолжительность одного оборота оборотных средств |

91,23 |

81,29 |

-9,94 |

Еще статьи по экономике

Расчет себестоимости объектов предприятия

Экономика - это само хозяйство, т.е. совокупность всех средств, используемых людьми в целях обеспечения условий жизни, удовлетворения своих потребностей[1].

Основу любой экономики составляет производ ...

Финансовая система и финансовая политика государства

Финансы - неотъемлемый элемент рыночной экономики. Надежная финансовая

система является стержнем в развитии и успешного функционирования рыночной

экономики, а также необходимой пред ...

Механизм обоснования производственной программы в условиях рынка

Тема курсовой работы «Механизм обоснования производственной

программы в условиях рынка» является особо актуальной.

Актуальность темы вызвана следующими положениями:

производственная ...