Модели оценки исключительных прав на интеллектуальную собственность

Методы, используемые при расчете стоимости исключительных прав на использование объектов интеллектуальной собственности (ОИС), определяются характеристикой типа стоимости, а также тем, для чего предназначена выполняемая оценка и как планируется использовать ее результаты.

При оценке ОИС могут быть использованы методы: затратного, сравнительного анализа продаж и доходного подходов.

Методы затратного подхода заключаются в расчете затрат на воспроизводство оцениваемых объектов интеллектуальной собственности в текущих ценах за вычетом износа.

Методы затратного подхода используются преимущественно для целей инвентаризации созданных и/или приобретенных объектов интеллектуальной собственности, балансового учета в действующем предприятии, а также для определения минимальной цены лицензии на передачу прав использования оцениваемой интеллектуальной собственности, ниже которой сделка для ее правообладателя становится невыгодной.

Затратный подход предполагает следующие методы оценки: метод прямого восстановления; метод замещения; метод фактических затрат; метод приведенных затрат.

Согласно правилам бухгалтерского учета затраты на опытно-конструкторские разработки признаются активом, когда они соответствуют следующим критериям:

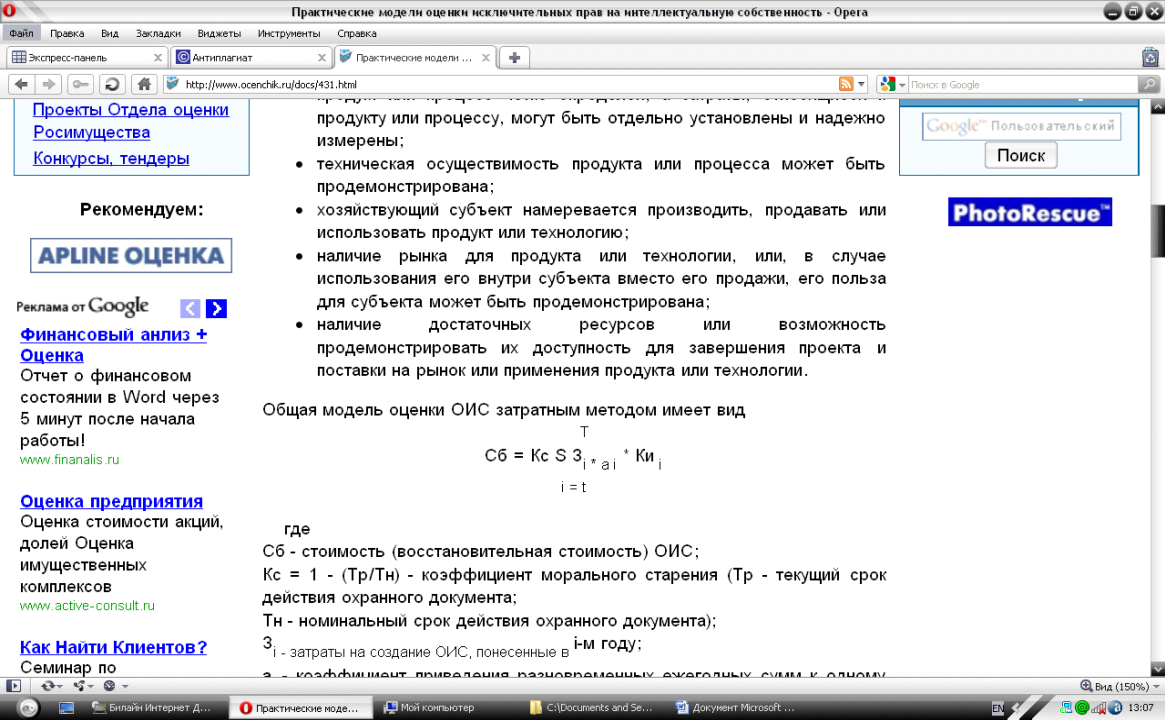

· продукт или процесс четко определен, а затраты, относящиеся к продукту или процессу, могут быть отдельно установлены и надежно измерены;

· техническая осуществимость продукта или процесса может быть продемонстрирована;

· хозяйствующий субъект намеревается производить, продавать или использовать продукт или технологию;

· наличие рынка для продукта или технологии, или, в случае использования его внутри субъекта вместо его продажи, его польза для субъекта может быть продемонстрирована;

· наличие достаточных ресурсов или возможность продемонстрировать их доступность для завершения проекта и поставки на рынок или применения продукта или технологии.

Общая модель оценки ОИС затратным методом имеет вид:

где

Сб - стоимость (восстановительная стоимость) ОИС;

Кс = 1 - (Тр/Тн) - коэффициент морального старения (Тр - текущий срок действия охранного документа;

Тн - номинальный срок действия охранного документа);

Зi - затраты на создание ОИС, понесенные в i-м году;

аi - коэффициент приведения разновременных ежегодных сумм к одному расчетному году (аннуитет) для i-го расчетного года;

Киi - коэффициент индексации, учитывающий изменение индексов цен для i-го расчетного года;

t - начальный год расчетного периода;

Т - конечный год расчетного периода.

Затраты на создание ОИС, в частности, определяются следующим образом: З = Ззп + Знз + Зм + Знр + Зпт + Зпр + Зн,

Ззп - заработная плата исполнителей научно-исследовательских и проектно-технологических работ - авторов ОИС;

Знз - начисление на заработную плату;

Зм - материальные и приравненные к ним затраты;

Знр - накладные расходы предприятия-создателя ОИС;

Зпт - затраты на патентование созданного ОИС;

Зпр - прочие расходы, включая услуги сторонних организаций, привлеченных на создание ОИС;

Зн - налоги и другие обязательные платежи, осуществленные по затратам на создание ОИС.

Доходный подход предполагает следующие методы оценки: метод прямой капитализации; метод дисконтирования денежных потоков; метод избыточной прибыли; метод роялти; метод освобождения от роялти.

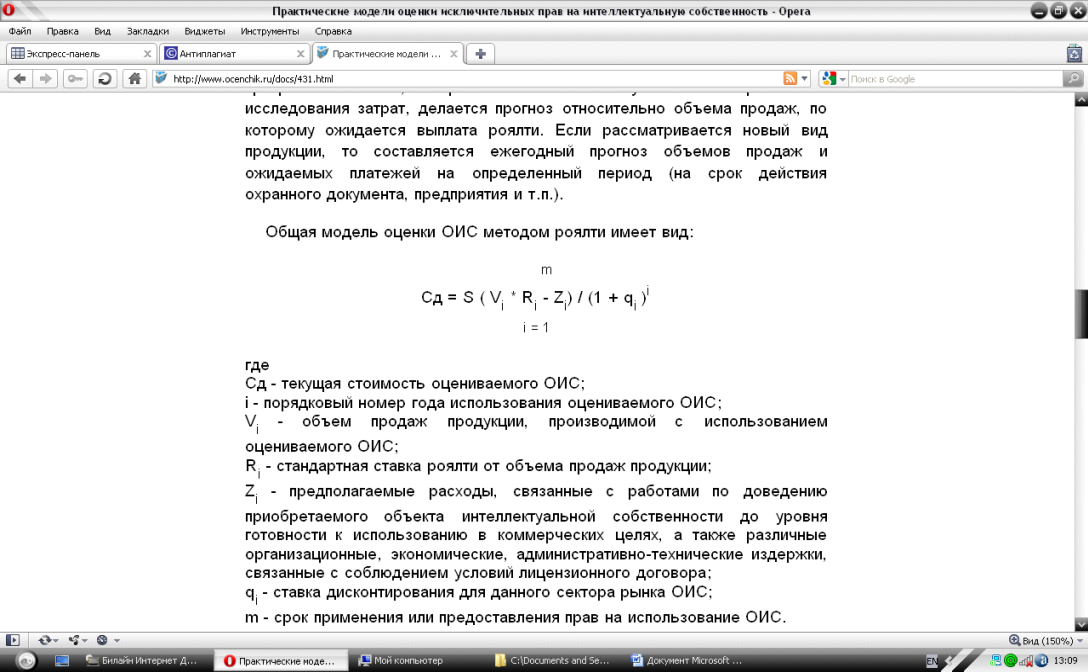

Наиболее широко распространенным методом доходного подхода является “метод роялти”. Для установления размера “роялти" определяется процент отчислений, который обосновывается путем анализа рынка или исследования затрат, делается прогноз относительно объема продаж, по которому ожидается выплата роялти. Если рассматривается новый вид продукции, то составляется ежегодный прогноз объемов продаж и ожидаемых платежей на определенный период (на срок действия охранного документа, предприятия и т.п.). [5]

Общая модель оценки ОИС методом роялти имеет вид:

Еще статьи по экономике

Роль научного потенциала в развитии национальной экономки

Актуальность

темы исследования определяется чрезвычайно важным

значением науки и научно-технической деятельности в развитии национальной

экономики. В современных условиях наука является ...

Пути повышения эффективности использования основных средств организации на примере РУП СКТБ Металлополимер

Важнейшей составной частью национального богатства,

важнейшим элементом экономического потенциала страны выступают основные

средства. Объекты основных фондов составляют основу любого про ...

Государственный кредит, его роль и функционирование

Современная кредитная система - это совокупность различных

кредитно-финансовых институтов, действующих на рынке ссудных капиталов и

осуществляющих аккумуляцию и мобилизацию денежного ка ...