Эффективность финансовых инвестиций

rM - доход, исчисленный по рыночному индексу за определенный период;

α и β - неизвестные параметры (коэффициенты регрессии);

ε - величина случайной ошибки, характеризующая отклонение от теоретически предполагаемой связи.

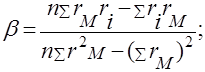

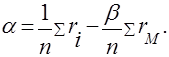

Задача определения α и β решается методом наименьших квадратов. Для этого необходимо иметь значения ri и rM за n последовательных периодов (например, месяцев). В результате вычислений получаются следующие результаты:

![]()

![]()

Бета - коэффициент (β) является важным статистическим показателем рынка ценных бумаг. Он оценивает изменение доходности конкретных акций в зависимости от динамики рыночного индекса. Ценные бумаги, доходность которых изменяется так же, как рыночный индекс имеют β =1. бумаги, по которым β > 1, обладают большей изменчивостью, чем рыночный индекс. Они являются более рискованными, чем рынок в целом. Бумаги, имеющие β < 1, менее рискованны, чем рынок в целом. Например, если коэффициент ![]() = 2, это означает, что при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%.

= 2, это означает, что при росте среднерыночной доходности на 1% доходность по данной инвестиции вырастет на 2%.

В условиях инфляции в показателях доходности ценных бумаг содержится компонента, обусловленная ростом цен. Для ее устранения используется индекс потребительских цен:

где RR - реальная доходность за год в долях единицы;

NR - номинальная доходность за год в долях единицы;

Iпц - индекс потребительских цен за год (в долях единицы).

Для приближенных вычислений используют формулу: RR ![]() NR - IПЦ.

NR - IПЦ.

Таким образом, эффективность инвестиций в финансовые активы определяется как доходность ценных бумаг. При оценке доходности необходимы данные о стоимости акций в начале и конце изучаемого периода и размере выплаченных по ней дивидендов. Для определения средней рыночной доходности всех циркулирующих на рынке акций рассчитываются рыночные индексы. В РФ наиболее популярен индекс Российской Торговой Сети ("РТС-Интерфакс"). Несколько других рыночных индексов приведены в приложении А. Важнейшим показателем эффективности ценных бумаг является бета-коэффициент.

Данный коэффициент определяет влияние общей ситуации на рынке в целом на судьбу конкретной ценной бумаги. Если коэффициент бета положителен, то эффективность данной ценной бумаги аналогична эффективности рынка. При бета отрицательном эффективность данной ценной бумаги будет снижаться при возрастании эффективности рынка. Бета-коэффициент также принято считать мерой риска инвестиций в данные ценные бумаги. При бета-коэффициенте больше единицы риск инвестиций выше, чем в среднем по рынку, а при меньшем единицы - наоборот. Показатель доходности ценных бумаг можно скорректировать с помощью индекса потребительских цен.

Еще статьи по экономике

Экономические расчёты на предприятии

Планирование и управление экономической деятельностью

предприятия тесно связаны между собой следующими общими функциями

производственного менеджмента: выбор целей, определение ресурсов, ...

Плата за жилое помещение

Вопрос оплаты коммунальных платежей и платы за жилье для России

является в последнее время чрезвычайно актуальным.

В связи с этим, я изучила положение о жилищно-коммунальной

реформе.

...

Макроэкономические модели открытой экономики. Плавающий обменный курс

Макроэкономика

- это раздел экономической теории, который исследует экономику, как целостную

систему, формирует цели экономической политики и определяет экономические

инструменты, необх ...