Экономическая оценка производственно-хозяйственной деятельности предприятия

Для того, чтобы оценить влияние материальных затрат и материалоотдачи на изменение объема продукции необходимо провести факторный анализ с помощью способа абсолютных разниц (расчетная формула дана в п.1.3). Таким образом:

ТПо = 52998 * 3.08 = 1632331

ТП1 = 57192 * 3.07 = 175579

∆ТП (МЗ) = (57192 - 52998) * 3.08 = 12918

∆ТП (МО) =57192 * (3.07 - 3.08) =-572

∆ТП = 175579 - 163233 = 12918 - 572

∆ТП = 12345

Из произведенного анализа видно, что на изменение выпуска продукции положительным образом повлияли материальные затраты, что позволило предприятию увеличить выпуск продукции на 12345 тыс. руб., отрицательно же повлияла материалоотдача так как в 2008г. она упала и составила 3 руб.7 копеек.

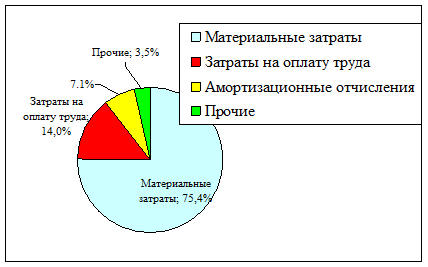

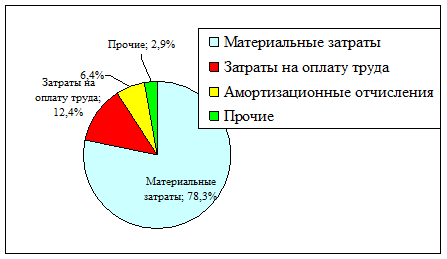

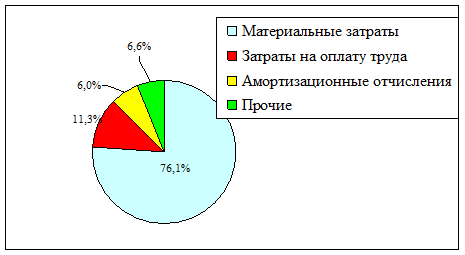

Для оценки структуры затрат были рассчитаны таблица Г.6 - Анализ затрат на производство и себестоимости товарной продукции и таблица Г.7 - Динамика структуры затрат. На основе которых можно сделать вывод, что наибольший удельный вес в общей сумме затрат занимают материальные затраты и в 2006 г., 2007 г, 2008 г. их удельный вес составил 75,4%, 78,3%, 76,7% соответственно, II место занимают затраты на оплату труда они составили 14,0%, 12,4%, 11,3% соответственно.

Для более наглядного отражения удельного веса затрат можно построить рисунки:

Рисунок 2.3 - Структура затрат предприятия за 2006 г.

Рисунок 2.4 - Структура затрат предприятия за 2007 г.

Рисунок2.5 - Структура затрат предприятия за 2008 г.

Также необходимо рассчитать значение показателя затрат на рубль товарной продукции:

![]() (2.6)

(2.6)

h= 2006 = 132805: 150898,5 = 0,9

h=2007 = 154540: 163124,5 = 0,9

h= 171644: 175350,5=0,9

Таким образом затраты на 1 рубль товарной продукции в течении 2006-2008 не меняются и составляют 9 копеек на 1 рубль товарной продукции.

Для анализа результатов деятельности предприятия необходимо исследовать факторную цепочку формирующую прибыль, а именно, взаимосвязь затрат, объема производства и прибыли.

Таким образом, в таблице Г.8 - Анализ формирования прибыли анализируется изменение следующих показателей, характеризующих прибыльность предприятия: балансовой прибыли от реализации продукции и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, чистая прибыль.

Формирование же специальных фондов и использование чистой прибыли на предприятии анализируется в таблице Г.9.

По данным таблицы можно сделать вывод, что чистая прибыль предприятия в 2006, 2007 и 2008 составила 8591 тыс. руб., 6438 тыс. руб., 7230 тыс. руб., соответственно. Наибольший удельный вес отчисления приходится в резервный капитал.

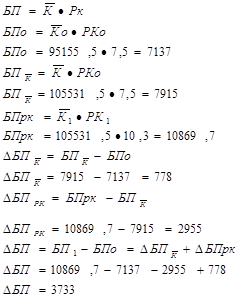

Для анализа результатов деятельности предприятия необходимо также рассчитать основные показатели рентабельности (таблица Г.10). Для более детального анализа показателей рентабельности необходимо провести факторный анализ, влияния среднегодовой стоимости капитала ![]() и рентабельности капитала (Рк) на балансовую прибыль (БП).

и рентабельности капитала (Рк) на балансовую прибыль (БП).

Таким образом, мы имеем двухфакторную модель:

(2.7)

(2.7)

Проведенный анализ свидетельствует о том, что на изменение БП положительное влияние оказывает оба фактора, в результате чего БП увеличилась в 2008 г., по сравнению с 2007 г. на 3733 тыс. руб.

Таким образом в целом хозяйственная деятельность предприятия за 2006-2008 гг. имеет положительную тенденцию, что в свою очередь подтверждается табличными данными и анализом факторных моделей. Так товарная продукция в 2008 году увеличилась на 12226 тыс. руб., реализованная продукция увеличилась на 9628 тыс. руб.

Но мы рекомендуем предприятию повысить фондоотдачу. Для того, чтобы фондоотдача основных производственных фондов увеличилась, нужно провести ряд мероприятий:

· повышение производительности оборудования в результате технического перевооружения и реконструкции действующих и строительства новых предприятий;

· улучшение использования времени и мощностей;

· ускорение освоения вновь вводимых мощностей;

· снижение стоимости единицы мощности вновь вводимых реконструируемых и перевооружаемых предприятий.

Еще статьи по экономике

Исследование экономической эффективности НИР на предприятии по производству сантехники

В настоящее время керамическая промышленность является одной

из ведущих отраслей промышленности строительных материалов.

Наиболее перспективными направлениями в области производства

к ...

Методология статистического исследования депопуляции населения

В

последние годы в Российской Федерации сформировалась крайне неблагоприятная

демографическая ситуация, одной из основных характеристик которой является

сокращение численности населения ...

Основной капитал, его воспроизводство, инвестиционная и амортизационная политика в условиях НТР

Целью работы является определить значение основного капитала в

деятельности предприятия, определить факторы его эффективности и использования.

А так же исследование амортизационной и инв ...