Контроллинг - процесс

Специалисты, реализующие функции контроллинга на предприятии, обычно называются контроллерами. Контроллеры выполняют следующие функции:

- Разработка систем и поддержка процессов планирования и контроля деятельности предприятия

- Организация сбора, измерения, анализа и интерпретации плановых и отчетных данных, а также внешней и внутренней информации, прямо или косвенно связанной с видами деятельности предприятия

- Структурирование организационных систем и бизнес - процессов

- Координация и интеграция процессов управления в сфере разработок, закупок, логистики, производства, продаж, финансирования

- Обеспечение прозрачности, понятности и объективной интерпретации полученных результатов

- Формирование интегрированной концепции управления предприятием и адекватной современным требованиям менеджмента инфраструктуры: рыночно ориентированных орг - структур, систем информационного обеспечения всех функциональных сфер деятельности предприятия.

Принципиальное отличие руководителя и контроллера

заключается в том, что руководитель, в конечном итоге, отвечает за результаты деятельности предприятия в целом и его структурных подразделений (центров ответственности). Контроллер отвечает за правильность использования методов и инструментов планирования, контроля, анализа и принятия решений, а также за прозрачность и наглядность представления достигнутых результатов. Данный принцип справедлив по отношению к руководителям и контроллерам всех уровней иерархии управления.

Современное состояние контроллинга в России характеризуется явным уклоном в оперативный контроллинг

, который в методическом и инструментальном плане хорошо разработан. В оперативном контроллинге самыми развитыми составляющими являются контроллинг затрат и результатов. Практически все современные программные средства информационной поддержки систем управления включают в себя блоки «Контроллинг затрат», «Контроллинг финансов», «Контроллинг показателей эффективности».

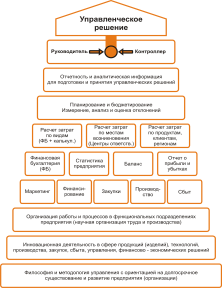

На рис.2 представлена пирамида контроллинга, в которой отражены базовые компоненты контроллинга в иерархии их влияния на эффективность деятельности предприятия.

Рисунок 1.2. - Пирамида контроллинга

Классическая структура и подходы в контроллинге

Классическая структура в контроллинге, которую создают в любой организации, опирается на простые и фундаментальные истины.

Требования к информации

Было установлено, что информация обладает определёнными характеристиками, при не учёте которых, может рухнуть даже самая интеллигентная система. В любой системе контроллинга присутствуют следующие обязательные факторы, связанные с информацией и потокам информации:

Информационное обеспечение:

ü правильность по факту (сообщаемое соответствует запрошенному)

ü правильность по форме (сообщаемое соответствует предопределённой форме сообщения)

ü достоверность (сообщаемое соответствует факту)

ü точность (погрешность в сообщении известна)

ü своевременность (вовремя)

Передача и/или трансформация информации

ü подлинность факта (факт не изменён)

ü подлинность источника (источник не изменён)

Еще статьи по экономике

Формирование эффективного механизма использования прибыли предприятия

Различные стороны производственно-хозяйственной и финансовой деятельности

предприятия находят свое отражение в системе показателей финансовых

результатов. Эту систему образуют показатели ...

Потребность и блага. Экономический вывод

Актуальность.

Хозяйственная жизнь общества основана на необходимости удовлетворять

потребности людей в различных экономических благах. В свою очередь, эти блага

производятся на базе эк ...

Эффективность использования оборотных активов предприятия (на примере ООО Миурит+)

В современных условиях повышается самостоятельность предприятий в

реализации управленческих решений, их экономическая и юридическая

ответственность за результаты хозяйственной деятельнос ...