Системы диагностики финансового состояния предприятия в рамках антикризисного управления

В зависимости от целей и методов осуществления диагностика финансового кризиса предприятия подразделяется на две основные системы:

) Систему экспресс-диагностики финансового кризиса

) Систему фундаментальной диагностики финансового кризиса.

"Экспресс-диагностика банкротства характеризует систему регулярной оценки кризисных параметров финансового развития предприятия, осуществляемой на базе данных его финансового учета по стандартным алгоритмам анализа." [12, c. 602]

Основной целью экспресс-диагностики банкротства является раннее обнаружение признаков кризисного развития предприятия и предварительная оценка масштабов кризисного его состояния. Экспресс-диагностика банкротства осуществляется по следующим основным этапам:

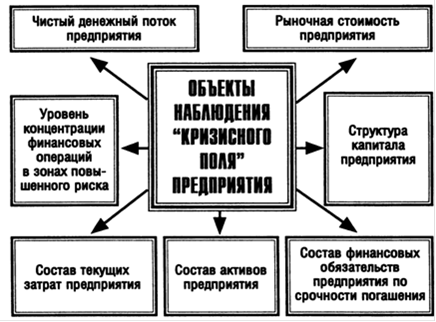

. Определение объектов наблюдения "кризисного поля", реализующего угрозу банкротства предприятия (рис. 1.3.1.) [12, c. 604]. Опыт показывает, что в современных экономических условиях практически все аспекты финансовой деятельности предприятия могут генерировать угрозу его банкротства. Поэтому система наблюдения "кризисного поля" должна строиться с учетом степени генерирования этой угрозы путем выделения наиболее существенных объектов по этому критерию.

Рис. 1.3.1. Объекты наблюдения "Кризисного поля"

2. Формирование системы индикаторов оценки угрозы банкротства предприятия. Система таких индикаторов формируется по каждому объекту наблюдения "кризисного поля". В процессе формирования все показатели-индикаторы подразделяются на:

объемные (выражаемые абсолютной суммой) - к их числу можно, например, отнести сумму чистого денежного потока по предприятию в целом, сумму чистых активов, сумму собственного или заёмного капитала предприятия, сумму долгосрочных и краткосрочных финансовых обязательств, внеоборотных активов, дебиторской задолженности, общую сумму текущих затрат и так далее

структурные (выражаемые относительными показателями) - к ним относятся, например, коэффициент автономии, коэффициент соотношения краткосрочных и долгосрочных обязательств, коэффициент текущей и абсолютной ликвидности, показатель продолжительности операционного цикла и так далее

Приведенная система индикаторов оценки угрозы банкротства предприятия может быть расширена с учетом особенностей его финансовой деятельности и целей диагностики.

. Анализ отдельных сторон кризисного финансового развития предприятия, осуществляемый стандартными методами. Основу такого анализа составляет сравнение фактических показателей-индикаторов с плановыми (нормативными) и выявление размеров отклонений в динамике. Рост размера негативных отклонений в динамике характеризует нарастание кризисных явлений финансовой деятельности предприятия, генерирующих угрозу его банкротства. В процессе анализа отдельных сторон кризисного финансового развития предприятия используются следующие стандартные его методы:

• горизонтальный (трендовый) финансовый анализ;

• вертикальный (структурный) финансовый анализ;

• сравнительный финансовый анализ;

• анализ финансовых коэффициентов;

• анализ финансовых рисков;

• интегральный финансовый анализ, основанный на "Модели Дюпона".

Приведём некоторые формулы, используемые для осуществления анализа:

1) Анализ чистых активов предприятия

![]()

![]() (1.2.2)

(1.2.2)

где ![]()

![]() - чистые активы

- чистые активы

![]()

![]() - итог баланса (стр.300 Ф№1)

- итог баланса (стр.300 Ф№1)

![]()

![]() - долгосрочные обязательства (стр.590 Ф№1)

- долгосрочные обязательства (стр.590 Ф№1)

![]()

![]() - краткосрочные обязательства (стр.690 Ф№1)

- краткосрочные обязательства (стр.690 Ф№1)

Еще статьи по экономике

Государственный кредит, его роль и функционирование

Современная кредитная система - это совокупность различных

кредитно-финансовых институтов, действующих на рынке ссудных капиталов и

осуществляющих аккумуляцию и мобилизацию денежного ка ...

Инвестиционная политика предприятия (на материалах ОАО Автоагрегат)

Изучение вопросов и задач инвестирования всегда

находилось в центре внимания экономической науки. Это обусловлено тем, что

инвестиции затрагивают самые глубинные основы хозяйственной дея ...

Создание нового предприятия расчет экономических показателей и их обоснование

В рыночных условиях хозяйствования предприятие объективно

становится основным звеном экономики. Оно не только производит продукцию,

пользующуюся спросом на рынке, но и создает рабочие ме ...