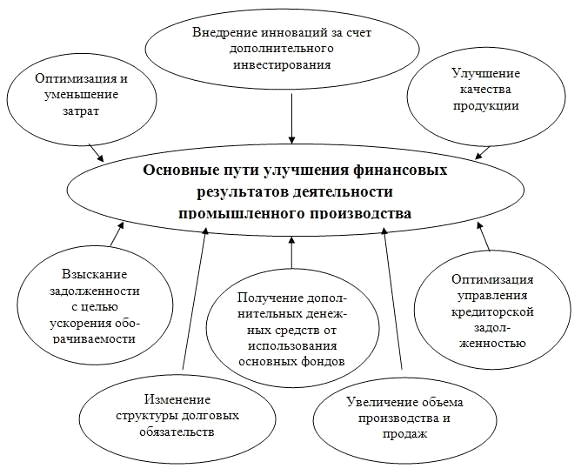

Основные пути улучшения финансовых результатов деятельности промышленного производства

Рис. 1.3. Основные пути улучшения финансовых результатов деятельности промышленного предприятия.

Улучшение качества выпускаемой продукции, по мнению Татарникова Е.А., одно из решающих условий повышения ее конкурентоспособности на рынке и роста эффективности производства. Не случайно в промышленно развитых странах во многих фирмах и компаниях функционируют системы управления качеством выпускаемой продукции.

Направление «Оптимизация и уменьшение затрат» включает в себя: снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени; снижение непроизводственных расходов.

В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Как пишет Банк В.Р., значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др. [3, с. 244]

Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов.

Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки.

По мнению Ковалева В.В., получение дополнительных денежных средств от использования основных фондов должно осуществляться через продажу излишнего оборудования и другого имущества или сдачу его в аренду. Имущество, которое не удалось сдать в аренду или реализовать, необходимо законсервировать, составить акт о консервации и представить его в налоговую инспекцию, что позволит исключить это имущество из расчета налогооблагаемой базы.

Взыскание задолженностей с целью ускорения оборачиваемости денежных средств подразумевает снижение дебиторской задолженности. Возврат задолженностей клиентами может стимулироваться путем предоставления специальных скидок. Необходимо также создать систему оценки клиентов, которая бы суммировала все риски, связанные с ними как с деловыми партнерами. Общая зависимость от клиента будет включать его дебиторскую задолженность, товары на складе, подготовленные к отгрузке, продукцию в производстве, предназначаемую этому клиенту. Можно установить формальные лимиты кредита каждому клиенту, которые будут определяться общими отношениями с ним, потребностями фирмы в денежных средствах и оценкой финансового положения конкретного клиента. Наблюдение за клиентами и изменение их статуса целесообразно возложить на менеджеров по продажам, а оплату их труда привязать к реальному поступлению денежных средств от клиентов, с которыми они работают. Наконец, в некоторых случаях можно попытаться продать банку, обслуживающему фирму, ее дебиторскую задолженность. [4]

Оптимизация управления кредиторской задолженностью подразумевает получение различных уступок со стороны кредиторов, к примеру, сокращение суммы задолженности или уменьшение процентной ставки по кредиту в обмен на различные активы. Также необходимо разграничение выплат кредиторам по степени приоритетности для уменьшения оттока денежных средств, которое предполагает ранжирование поставщиков в зависимости от степени их важности. Критически важные поставщики должны быть в центре внимания; целесообразно интенсифицировать контакты с ними, чтобы укрепить взаимопонимание и стремление к сотрудничеству.

Астахова Е.А. в своей статье «Основные направления улучшения финансового состояния предприятия» [41] отмечает такое направление как: «Изменение структуры долговых обязательств», которое предполагает подробный анализ данных обязательств и возможные варианты их погашения с целью повышения ликвидности в будущем. В случае невозможности погашения данных обязательств рассматриваются варианты изменения структуры (перевод долгосрочных обязательств в краткосрочные или наоборот).

Внедрение инноваций за счет дополнительного инвестирования, данное мероприятие направлено на повышение конкурентоспособности выпускаемой продукции, что влечет за собой увеличение объема продаж, и как следствие - увеличение экономических выгод.

Еще статьи по экономике

Изучение состояния антимонопольного регулирования в нефтепереработке в России

монополизация

нефтепереработка антимонопольный конкурентный

Успешное антимонопольное регулирование является одним из основных условий

становления эффективной и современной экономики стран ...

Основной капитал, его воспроизводство, инвестиционная и амортизационная политика в условиях НТР

Целью работы является определить значение основного капитала в

деятельности предприятия, определить факторы его эффективности и использования.

А так же исследование амортизационной и инв ...

Сущность и особенности проявления кризиса планово-распределительной системы (на примере СССР)

Возникновение в России в начале ХХ века социалистического строя принесло

с собой переход на планово-распределительную систему управления экономикой.

Просуществовав 60 лет, эта система из ...