Сущность, понятие и значение финансовых результатов, их виды. Порядок проведения анализа финансовых результатов промышленного производства

Состав и содержание бухгалтерской отчетности в настоящее время регулируется следующими нормативными документами:

- Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», с последующими изменениями и дополнениями;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н;

- Планом счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 года №94н;

- Положениями по бухгалтерскому учету и другими документами.

Донцова Л.В. пишет что, анализ финансовой отчетности - это процесс, при помощи которого оценивается прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности организации относительно будущих условий существования. [6, с. 9]

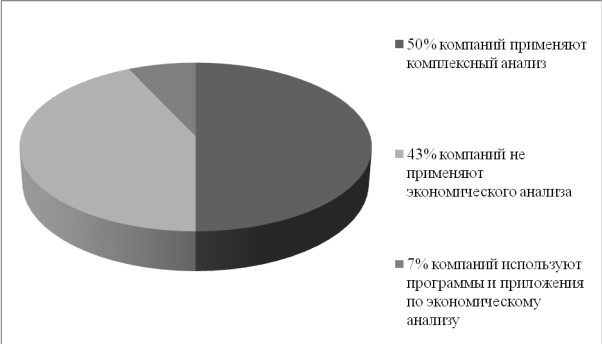

Практическое применение финансового анализа в России представлено на рис. 1.2 [7, с. 58-59]

В настоящее время, как отмечает В.В. Ковалев, анализ финансовых результатов предприятия достаточно хорошо систематизирован, а его процедуры имеют унифицированный характер и проводятся, по сути, по единой методике практически во всех странах мира. Общая идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью предполагает по крайней мере знание и понимание: места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия; нормативных документов, регулирующих ее составление и представление; состава и содержания отчетности; методики ее чтения и анализа. [9, с. 338]

Рис. 1.2. Практика применения экономического анализа по результатам исследования ведущих российских компаний.

Результативность деятельности предприятия в финансовом смысле характеризуется показателями прибыли и рентабельности. Эти показатели как бы подводят итог деятельности предприятия за отчетный период.

Таким образом, анализ финансовых результатов становится необходимым вопросом каждого предприятия, поскольку его дальнейшее существование связано с его доходами, с его способностью поддерживать свою рентабельность. Поэтому в современных условиях проведение такого анализа имеет большое значение, как для самого предприятия, так и для его партнеров, собственников, финансовых органов. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Еще статьи по экономике

Слияние и поглощения в конкурентной экономике

слияние поглощение

экономика

Актуальность темы слияния и поглощения

компаний являются одним из важнейших механизмов перераспределения собственности

и во многих случаях могут способствова ...

Плата за жилое помещение

Вопрос оплаты коммунальных платежей и платы за жилье для России

является в последнее время чрезвычайно актуальным.

В связи с этим, я изучила положение о жилищно-коммунальной

реформе.

...

Изучение экономического потенциала Ненецкого автономного округа

Сегодня для России одной из важнейших является проблема

самодостаточности экономического потенциала регионов. Поэтому долгосрочная

политика государственного регулирования должна быть нап ...