Основные методические подходы к оценке инвестиционной политики и инвестиционной деятельности предприятий

Приведение разновременных стоимостей к одному периоду времени производится при помощи дисконтного множителя КД, рассчитываемого по формуле 1.3:

![]() , (1.3)

, (1.3)

где Е - норма дисконта, устанавливаемая инвестором, исходя из ежегодного желаемого процента возврата на инвестируемый им капитал - норма дохода на капитал;

Т - момент времени приведения стоимостей - начальный, конечный, промежуточный;

t- год, стоимости которого приводятся к моменту Т [8].

Временной период для приведения стоимостей может выбираться любой, однако целесообразно приводить разновременные показатели к начальному моменту времени (Т= 0), так как в противном случае показатели, относящиеся к более раннему моменту времени, придется приводить в сопоставимый вид с помощью процедуры компаундинга - вычисления будущей стоимости. В связи с этим выбор в качестве базы приведения любого другого момента времени, кроме начального, резко сказывается на трудоемкости процедуры дисконтирования.

Для Т= 0 формулу (1.3) можно представить в виде (формула 1.4 [8]):

![]() (1.4)

(1.4)

В этом виде КД используется в дальнейших формулах.

Самым простым из методов оценки инвестиций является дисконтированный срок окупаемости. Он представляет собой временной период, в течение которого первоначальные инвестиции окупятся кумулятивной суммой годовых эффектов, рассчитанных с учетом фактора времени (формула 1.5):

, (1.5)

, (1.5)

где Эt - полезный эффект t-го года.

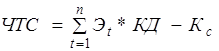

Основным методом оценки инвестиций является метод чистой текущей стоимости ЧТС, основанный на сопоставлении первоначальных капитальных вложений с общей суммой дисконтированных полезных эффектов от проекта (формула 1.6 [8]):

, (1.6)

, (1.6)

![]() , (1.7)

, (1.7)

где n - жизненный цикл проекта

Эt - полезный эффект от проекта, полученный в t-ом году;

Дt - доходы от проекта, полученные в t-ом году;

Зt - затраты, связанные с осуществлением проекта в t-ом году.

Очевидно, что при ЧТС > 0 проект следует принять;

при ЧТС < 0 проект следует отвергнуть;

при ЧТС = 0 проект ни прибылен, ни убыточен.

При прогнозировании доходов по годам, необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом (о налоговых льготах уже говорилось). Если по окончании жизненного цикла проекта планируется поступление средств в виде ликвидационной стоимости оборудования, она должна быть учтена как доход соответствующих периодов.

Метод чистой текущей стоимости учитывает фактор изменения стоимости денег во времени, относится ко всему периоду жизненного цикла проекта, дает количественную характеристику прибыльности проекта, поэтому показатель ЧТС аддитивен. Это свойство, выделяющее критерий из всех остальных, позволяет суммировать ЧТС разных проектов и использовать полученную величину для оптимизации инвестиционного портфеля.

Однако этот метод также не совершенен. ЧТС - это всего лишь прогнозная оценка изменения экономического потенциала предприятия.

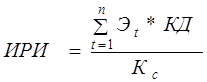

Для сравнительного анализа эффективности применяется метод расчета индекса рентабельности инвестиций ИРИ, который рассчитывается по формуле 1.8 [8]):

(1.8)

(1.8)

Правило принятия положительного решения с использованием (ИРИ) выведено из правила принятия решения по ЧТС, а именно:

если ИРИ >1, то проект следует принять;

если ИРИ <1=, то проект следует отвергнуть;

если ИРИ =1, то проект ни прибылен, ни убыточен.

Данный показатель позволяет из ряда альтернативных проектов выбрать тот, который приносит максимальную прибыль на единицу первоначальных инвестиций.

Еще статьи по экономике

Конкуренция в системе предпринимательства

Сегодня

недостаточно

одного понимания потребителей. Наступило время напряженной конкуренции на всех

рынках. Экономика многих стран все меньше регулируется государством, которое

поощряе ...

Экономическая эффективность организационно-технического мероприятия по повышению дебита скважин

Повышение дебитов скважин - основная задача, которую

постоянно решают специалисты на разрабатываемых месторождениях. Для этого

используют различные мероприятия по воздействию на пласт и ...

Инвестиционная стратегия и исследование инвестиционных проектов

Сегодня главной целью в экономике России является

экономический рост. Но чтобы получить положительный финансовый результат,

необходимы финансовые ресурсы. Вот здесь и приходят на помощь ...