Оценка динамики, структуры, затрат предприятия по элементам затрат и по статьям калькуляции

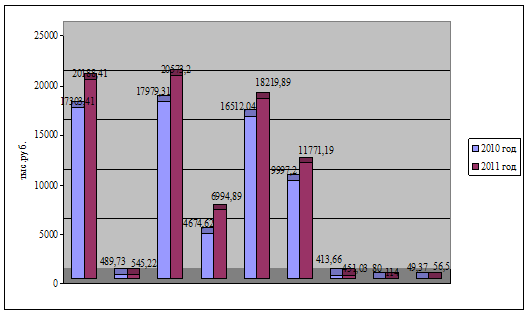

По данной таблице видно, что в 2011 году затраты увеличились на 11415 тыс.руб. Затраты на сырье и материалы на производство продукции увеличились на 2885 тыс.руб. т.е. на 16,67%, удельный вес затрат на сырье и материалы уменьшился на 0,05%.Затраты энергии на технологические нужды увеличились на 55,49 тыс.руб., т.е. на 11,33%, удельный вес затрат энергии на технологические нужды уменьшился на 0,03%.Затраты на заработную плату производственных рабочих увеличились на 2593,89 тыс.руб., т.е. на 14,43%, удельный вес уменьшился на 0,57%.Затраты отчисления на социальные нужды увеличились на 2320,27 тыс.руб., т.е. на 49,64% удельный вес увеличился на 1,94%. Затраты на общехозяйственные расходы увеличились на 1773,99 тыс.руб., т.е. на 17,74%, удельный вес увеличился на 0,011%. Затраты на коммерческие расходы увеличились на 37,37 тыс.руб., т. е. на 9,03% удельный вес уменьшился на 0,04%.Затраты на потери от брака увеличились на 34 тыс.руб., т.е. на 42,5%, удельный вес увеличился на 0,03%. Затраты на прочие расходы предприятия увеличились на 7,13тыс.руб., т.е. на 14,44%, удельный вес не изменился

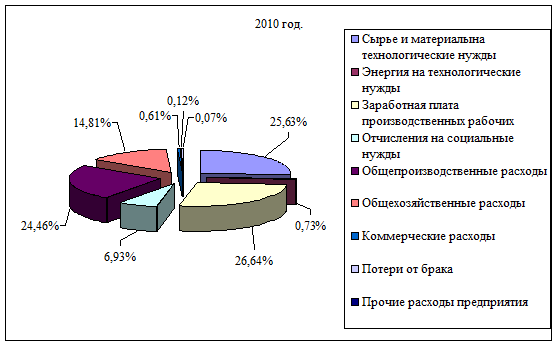

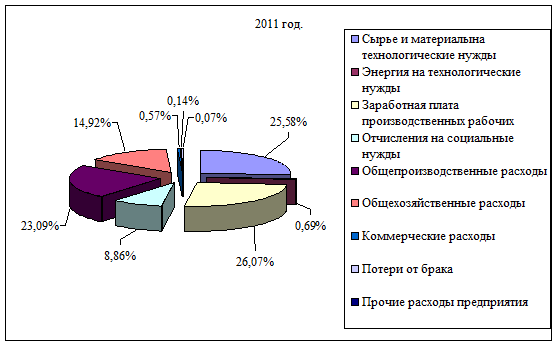

Изменение стоимости затрат можно увидеть на следующих рисунках.

Рисунок 48. Динамика затрат предприятия по статьям калькуляции за 2010 -2011 год.

Рисунок 49.Структура затрат предприятия по статьям калькуляции за 2010год.

Рисунок 50. Структура затрат предприятия по статьям калькуляции за 2011год.

Рассмотри затраты по экономическим элементам, для этого используем таблицу 18 Приложения.

Таблица 24. Данные затрат по экономическим элементам

|

Виды затрат |

2010 год. |

2011 год. |

Отклонения |

Измене-ние струк-туры | |||

|

Сумма, тыс. руб. |

УВ, % |

Сумма, тыс. руб. |

УВ. % |

Абсолютные, тыс. руб. |

Относительные, % | ||

|

Сырье и материалы |

18771,41 |

28,39 |

21915,4 |

28,33 |

3143,99 |

116,75 |

-0,06 |

|

Топливо |

440 |

0,67 |

526 |

0,68 |

86 |

119,55 |

0,01 |

|

Энергия |

640,23 |

0,97 |

717,32 |

0,93 |

77,09 |

112,04 |

-0,04 |

|

Заработная плата |

29550,46 |

44,69 |

33333,5 |

43,10 |

3783,03 |

112,80 |

-1,60 |

|

Отчисления на социальные нужды 26% от п. 4 |

7683,12 |

11,62 |

11333,4 |

14,65 |

3650,27 |

147,51 |

3,03 |

|

Амортизация основных средств |

4032,1 |

6,10 |

4007,2 |

5,18 |

-24,9 |

99,38 |

-0,92 |

|

Прочие затраты |

5001 |

7,56 |

5512 |

7,13 |

511 |

110,22 |

-0,44 |

|

Итого |

66118,32 |

100,00 |

77344,8 |

100,00 |

11226,5 |

116,98 |

0,00 |

Еще статьи по экономике

Показатели статистки научно–технического прогресса России

Статистика технического прогресса, отрасль экономической статистики,

изучающая технический прогресс в народном хозяйстве, состояние и изменение

технического уровня производства и выпуска ...

Ценовая политика предприятия

В рыночной экономике существуют многие механизмы

регулирования деятельности предприятия, но, что принципиально важно, они

базируются на использовании экономических методов, которые созда ...

Изучение состояния антимонопольного регулирования в нефтепереработке в России

монополизация

нефтепереработка антимонопольный конкурентный

Успешное антимонопольное регулирование является одним из основных условий

становления эффективной и современной экономики стран ...