Анализ источников формирования оборотных активов

Что касается нематериальных активов, то стоимость их в динамике в абсолютном выражении сократилась несущественно - на 11,68 тыс. руб.

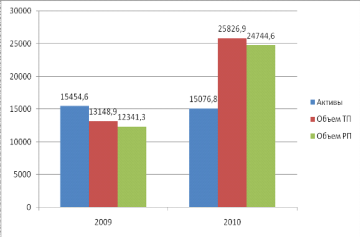

Следующим шагом является оценка структурной динамики, позволяющая связать между собой результаты вертикального и горизонтального анализов капитала, вложенного в активы организации. Обязательной ее составляющей выступает сравнение изменения актива с динамикой объема продаж (оборота, выручки от реализации), графическая интерпретация которого может, например, иметь вид рисунка 9.

Рисунок 9. - Динамика актива баланса и объема производства и реализации продукции ООО «Миурит+»

Из рисунка 9 видно, что в течение всего рассматриваемого периода тенденции изменения всех трех анализируемых показателей значительно совпадали. Это позволяет сделать вывод о высокой отдаче активов, занятых в производстве товарной продукции.

Одним из основных показателей, используемых при анализе эффективности капитала, вложенного в активы, является нетто-результат эксплуатации инвестиций (НРЭИ). Он представляет собой прибыль от основной деятельности после возмещения всех затрат и оплаты труда, но до расчетов за привлечение заемных средств.

На основе показателя НРЭИ рассчитываются следующие показатели эффективности деятельности предприятия:

экономическая рентабельность;

коммерческая маржа;

коэффициент трансформации.

Показатель экономической рентабельности (ЭкР) применяется для оценки эффективности использования финансовых средств, вложенных в активы. При этом учитывается, что основной доход фирме должна приносить ее основная (текущая хозяйственная) деятельность. Экономическая рентабельность рассчитывается по формуле 2.1.:

ЭкР = (НРЭИ / Нетто-актив)*100% (2.1.),

где: НРЭИ - нетто-результат эксплуатации инвестиций;

Нетто-актив - актив по остаточной стоимости.

ЭкР2009 = 494,4 / 15454,6 = 3,2%

ЭкР2010 = 448,5 / 15076,8 = 3,0%

В 2010 году происходит незначительное снижение показателя экономической рентабельности, на что оказало влияние снижение стоимости активов предприятия.

Коммерческая маржа (КМ) показывает результат эксплуатации инвестиций, приходящийся на 1 руб. объема продаж. Рассчитывается по формуле 2.2.:

КМ = НРЭИ / ОП * 100% (2.2.),

где, НРЭИ - нетто-результат эксплуатации инвестиций;

ОП - объём продаж (выручка от реализации, объём реализованной продукции).

КМ2009 = 494,4 / 12341,28 = 4,0 %

КМ2010 = 448,5 / 24744,6 = 1,8%

Свобода маневра организации при управлении коммерческой маржой зависит от увеличения объемов и масштабов деятельности и снижения издержек на нее. Таким образом, можно судить об уменьшении масштабов деятельности предприятия.

Коэффициент трансформации (КТ) показывает, во что превращается каждый рубль средств, вложенный в активы. Рассчитывается по формуле 2.3.:

КТ = ОП / Нетто-актив (2.3.),

где ОП - объем продаж (выручка от реализации, объем реализованной продукции);

Нетто-актив - актив по остаточной стоимости.

КТ2009 = 12341,28 / 15454,6 = 79,86 %

КТ2010 = 24744,6/15076,8 = 164,12 %

Свобода маневра организации при управлении коэффициентом трансформации зависит от увеличения объема продаж и от мер, направленных на повышение эффективности использования активов (увеличения стоимости работ, замена оборудования на более производительное, менее материалоемкое).

Рассмотрим состав и структуру оборотных активов ООО «Миурит+» (см. табл. 2.3.). Следует отметить, что основная доля в составе данного вида имущества пришлась на запасы и затраты. Положительным моментом является тот факт, что сумма запасов возрастает к концу анализируемого периода меньшими темпами, чем выручка от продаж, что обеспечивает ускорение оборачиваемости запасов. Увеличение дебиторской задолженности в течение отчетного периода не является значительным - 91,84 тыс. руб. или 4,9%. В условиях роста выручки в 2 раза данное увеличение дебиторской задолженности оценивается удовлетворительно. В качестве позитивного момента следует выделить сокращение доли дебиторской задолженности в составе оборотных активов на 1,92%. Позитивно также оценивается увеличение денежных средств на 408,32 тыс. руб., и повышение их доли в составе оборотных активов до 5,71%, что свидетельствует о существенном повышении абсолютной ликвидности баланса. Таким образом, можно сделать вывод об удовлетворительной структуре оборотных активов организации и ее улучшении в течение анализируемого периода.

Еще статьи по экономике

Эффективность использования оборотных активов предприятия (на примере ООО Миурит+)

В современных условиях повышается самостоятельность предприятий в

реализации управленческих решений, их экономическая и юридическая

ответственность за результаты хозяйственной деятельнос ...

Экономическая эффективность организационно-технического мероприятия по повышению дебита скважин

Повышение дебитов скважин - основная задача, которую

постоянно решают специалисты на разрабатываемых месторождениях. Для этого

используют различные мероприятия по воздействию на пласт и ...

Государственное регулирование инновационного развития рыбной отрасли

Инновационно-технологическое развитие, формируя соответствующий потенциал

и необходимые механизмы его реализации, создает необходимые объективные

предпосылки для наращивания конкурентных ...