Затратный подход

Рассчитаем стоимость изобретения затратным подходом.

Затратный подход предполагает 4 метода оценки:

1. метод прямого восстановления;

2. метод замещения;

. метод фактических затрат;

. метод приведенных затрат.

Изобретение "Кулачковый механизм" разрабатывалось на предприятии ОАО "Тюменские моторостроители" в течение 4 лет, с 2006 года по 2009 год.

Изобретение "Кулачковый механизм" является уникальным нематериальным активом ОАО "Тюменские моторостроители" и предприятие располагает полной информацией о затратах, в виде бухгалтерской отчетности, связанных с разработкой данного изобретения. Используем метод приведенных затрат для оценки стоимости объекта интеллектуальной собственности, так как он является предпочтительным.

Во-первых, вычислим все фактические затраты, связанные с разработкой изобретения.

Табл. № 1. Фактические затраты. тыс. руб.

|

№ п. п. |

Перечень затрат |

2006 |

2007 |

2008 |

2009 |

|

1 |

Производственные материальные затраты, в том числе: сырье и материалы комплектующие изделия |

62 25 37 |

103 45 58 |

156 69 87 |

67 39 28 |

|

2 |

Затраты на оплату труда производственного характера, в том числе: начисленная заработная плата надбавки к тарифным ставкам и окладам выплаты компенсирующего характера оплата труда работников, не состоящих в штате хозяйствующего субъекта |

164 75 35 25 29 |

162 89 39 34 0 |

177 112 48 17 0 |

157 69 25 24 39 |

|

3 |

Отчисления на социальное страхование, относящиеся к производству, в том числе: отчисления в негосударственные пенсионные фонды и на другие виды добровольного страхования |

48 48 |

49 49 |

54 54 |

47 47 |

|

4 |

Амортизация основных средств и нематериальных активов производственного назначения, в том числе: суммы амортизационных отчислений износ (амортизация) нематериальных активов |

39 27 12 |

39 27 12 |

44 32 12 |

44 32 12 |

|

5 |

Прочие затраты производственного характера, в том числе: Затраты по обслуживанию производственного процесса. Затраты на командировки производственного персонала, относящиеся к производственному процессу |

82 17 65 |

19 19 0 |

23 23 0 |

108 23 85 |

|

Итого: |

395 |

372 |

454 |

423 |

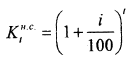

Рассчитаем коэффициент наращивания ставок банковского процента, предназначенного для приведения разновременных ежегодных сумм к расчетному году.

где: i - банковский процент.

Табл. №2. Коэффициент наращивания ставок банковского процента.

|

Год |

2006 |

2007 |

2008 |

2009 |

|

Банковский % |

23 |

21 |

26 |

25 |

|

Коэффициент наращивания ставок банковского процента |

2,29 |

1,77 |

1,59 |

1,25 |

Еще статьи по экономике

Пути повышения эффективности использования основных средств организации на примере РУП СКТБ Металлополимер

Важнейшей составной частью национального богатства,

важнейшим элементом экономического потенциала страны выступают основные

средства. Объекты основных фондов составляют основу любого про ...

Изучение экономического потенциала Ненецкого автономного округа

Сегодня для России одной из важнейших является проблема

самодостаточности экономического потенциала регионов. Поэтому долгосрочная

политика государственного регулирования должна быть нап ...

Повышение эффективности производственной деятельности предприятия

Сегодня

в производственной деятельности занято значительное количество людей и

организаций. От успешной деятельности предприятия зависит развитие

конкурентоспособности всей организации. ...