Понятие себестоимости продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, средств и предметов труда, услуг других организаций и оплату труда работников. Иными словами, она показывает, во что обходится каждой организации производство и сбыт (реализация) продукции (работ, услуг).

В себестоимости продукции как синтетическом показателе отражаются все стороны производственной и финансово-хозяйственной деятельности организации. От уровня себестоимости продукции при прочих неизменных условиях зависит уровень (объем) прибыли. Чем экономнее организация использует материальные, трудовые и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем значительнее эффективность производственного процесса, тем больше будет прибыль.

Очень велико значение информации об издержках производства в системе управления хозяйствующих субъектов. Направления использования информации в системе управления себестоимостью могут быть следующие [3]:

· прогнозирование, то есть расчет величины достигаемого уровня затрат с целью выявления путей развития производства и повышения эффективности его деятельности;

· планирование, то есть расчет величины затрат на более короткий промежуток времени с учетом организационного и технического уровня производства. Сюда следует отнести экономическое обоснование решений о производстве новых изделий и снятии с производства устаревших; расчет экономической эффективности новой техники, организационно-технических мероприятий и мероприятий по рационализации и изобретательству и др.;

· нормирование, то есть определение оптимального размера затрат материальных, трудовых и финансовых ресурсов, необходимых для производства запланированных к выпуску готовых изделий,

· выполнения работ и оказания услуг;

· учет фактически произведенных затрат и калькулирование себестоимости продукции, включая сравнение фактических и планируемых (нормируемых) показателей с целью разработки мер в случае их расхождения;

· анализ, т. е. исследование поведения затрат, особенно тех, которые вызваны отклонениями от нормального производственного процесса, определение факторов, повлиявших на величину и уровень себестоимости, выявление резервов снижения издержек производства;

· контроль и регулирование, то есть оценка результатов деятельности (показателей) с целью выработки решений по совершенствованию производственного процесса таким образом, чтобы цели, поставленные перед трудовым коллективом и организацией в целом, были достигнуты и планы осуществлены.

Таким образом, управление себестоимостью представляет собой планомерный процесс формирования издержек производства и себестоимости как всего объема, так и единицы продукции, определения продажных цен и, следовательно, рентабельности производства и отдельных видов продукции, выявления резервов экономии, снижения себестоимости и обеспечения систематического контроля за выполнением установленных плановых (нормативных) заданий по себестоимости.

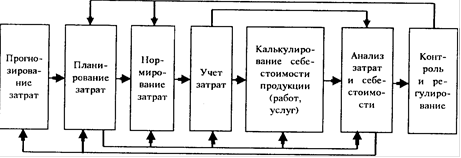

Как вытекает из сказанного выше, основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование себестоимости продукции, анализ, контроль и регулирование. На рис.1.1 представлены важнейшие взаимосвязи этих элементов системы управления.

Рис.1.1. Внутренняя взаимосвязь элементов системы управления себестоимостью продукции

Учет производственных затрат и калькулирование себестоимости продукции организуются в тесной взаимосвязи с другими элементами системы управления себестоимостью [3].

Еще статьи по экономике

Государственное регулирование инновационного развития рыбной отрасли

Инновационно-технологическое развитие, формируя соответствующий потенциал

и необходимые механизмы его реализации, создает необходимые объективные

предпосылки для наращивания конкурентных ...

Разработка мероприятий по повышению уровня конкурентоспособности ИП Кавецкий А.Ф. на рынке г. Благовещенска

В настоящее время в условиях наступившего криза в

нашей стране, на потребительском рынке, обострилась конкурентная борьба между

предприятиями. На рынке происходит борьба фирм за покупате ...

Создание нового предприятия расчет экономических показателей и их обоснование

В рыночных условиях хозяйствования предприятие объективно

становится основным звеном экономики. Оно не только производит продукцию,

пользующуюся спросом на рынке, но и создает рабочие ме ...