Расчёт точки критического объёма производства

Расчёт критического объёма производства основывается на учёте затрат по системе "директ-костинг", которая предусматривает классификацию расходов на постоянные и переменные. Себестоимость продукции по этой системе учитывается и планируется только в части переменных затрат. Постоянные расходы не включаются в расчёт себестоимости изделий, а как расходы данного периода, списываются с полученного дохода в течение того периода, в котором они имели место. Финансовые результаты по системе "директ-костинг" оцениваются двумя показателями: маржинальным доходом и прибылью.

Маржинальный доход представляет собой сумму прибыли и постоянных расходов, т.е.

MD=П+Зпост=Вр-Зпер

Отсюда прибыль определяется как

Пр = MD - Зпост = Вр - Зпост - Зпер,

MD - маржинальный доход;

Вр - выручка от реализации;

Зпер - переменные расходы;

Зпост - постоянные расходы;

Пр - прибыль от реализации продукции.

Деление расходов на переменные и постоянные, а также порядок формирования маржинального дохода позволяет установить функциональную зависимость между прибылью, объемом и себестоимостью произведённого (реализованного) продукта. Исходя из представленной зависимости, критический объём производства соответствующего изделия в натуральных единицах может быть рассчитан:

![]()

Цi - цена i-ro изделия;

![]() - переменные затраты на i-e изделие.

- переменные затраты на i-e изделие.

В стоимостном выражении критический объём производства можно определить.

![]()

QKp - критический объём реализации в стоимостном выражении;

![]() коэффициент пропорциональности, учитывающий долю постоянных (условно-постоянных) расходов в цене реализации,

коэффициент пропорциональности, учитывающий долю постоянных (условно-постоянных) расходов в цене реализации,

В курсовой работе расчет критического объёма производства производится в соответствии с таблицей 19.

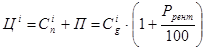

Цена изделия определяется по формуле:

Расчёт цен изделий произведён перед таблицей 19.

Сумма постоянных расходов определяется как произведение постоянных расходов на единицу продукции (таблица 15) на объём производства.

Переменные расходы на единицу продукции определяются по таблице 15 Маржинальный доход на изделие вычисляется по формуле:

![]()

Общая сумма маржинального дохода.

![]()

Ni - программа товарного выпуска изделия.

Таблица 19 - Расчёт критического объёма производства

|

Шифр изделия |

Цена изделия Цi, руб. |

Сумма постоянных расходов Зпост, руб. |

Переменные расходы на изделие Зiпер, руб. |

Маржинальный доход на изделие MDi, руб. |

Общая сумма маржинального дохода MD, руб. |

Критический объем производства Nкр, шт. |

|

И1М4 |

141971,8 |

49847,305 |

101432,04 |

40539,8 |

202699 |

1 |

|

И2М5 |

147657,9 |

10347068,35 |

56669,534 |

90988,39 |

20927329 |

114 |

Еще статьи по экономике

Расчёт участка механического цеха в условиях серийного производства

Современное машиностроительное предприятие представляет собой сложный производственно-хозяйственный комплекс, в распоряжении которого находятся здания и сооружения, машины и оборудование, сырье и мате ...

Теоретические основы анализа и оценки экономико-финансового состояния предприятия

Изменения

в экономике, связанные с переходом к рыночным отношениям, нестабильность

внешнего окружения, ожесточающаяся конкуренция на внутреннем и зарубежном

рынках объективно требуют пр ...

Основной капитал, его воспроизводство, инвестиционная и амортизационная политика в условиях НТР

Целью работы является определить значение основного капитала в

деятельности предприятия, определить факторы его эффективности и использования.

А так же исследование амортизационной и инв ...