Расчет полной себестоимости при ускоренном методе начисления амортизации

По данным методических указаний анализируемое предприятие может применять ускоренные методы начисления амортизации, если уровень рентабельности составляет не ниже 15% [2].

Так как уровень рентабельности данного предприятия составляет 30%, то произведём расчет полной себестоимости изготовления изделия с применением ускоренного метода начисления амортизации [2].

Произведём расчет амортизационных отчислений по I-ой группе основных фондов по ускоренному методу начисления амортизации по формуле:

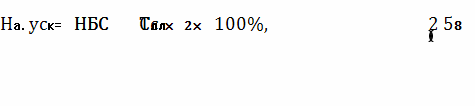

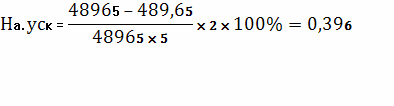

Норма амортизационных отчислений по ускоренному методу начисления амортизации находится по формуле:

Норма амортизационных отчислений по ускоренному методу начисления амортизации на единицу продукции находится по формуле:

Начальная балансовая стоимость для 1ой группы основных фондов была определена по формуле (2.34) и составляет ![]()

![]() грн, соответственно произведём расчет нормы амортизации по ускоренному методу начисления амортизации по формуле (2.58):

грн, соответственно произведём расчет нормы амортизации по ускоренному методу начисления амортизации по формуле (2.58):

Рассчитаем амортизационные отчисления по 1ой группе по формуле (2.57):

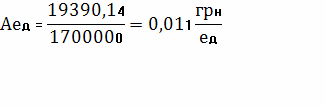

Рассчитаем амортизационные отчисления на единицу продукции по формуле(2.59):

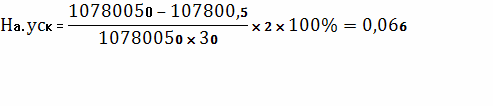

Начальная балансовая стоимость для третей группы основных фондов была определена по формуле (2.36) и составляет ![]()

![]() грн, соответственно произведём расчет нормы амортизации по ускоренному методу начисления амортизации по формуле (2.58):

грн, соответственно произведём расчет нормы амортизации по ускоренному методу начисления амортизации по формуле (2.58):

Рассчитаем амортизационные отчисления по 3ей группе по формуле (2.57):

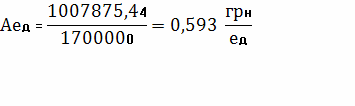

Рассчитаем амортизационные отчисления на единицу продукции по формуле (2.59):

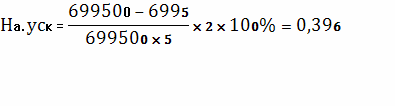

Рассчитаем Норму амортизации и амортизационную стоимость для 2ой группы основных фондов по ускоренному методу начисления амортизации по формуле (2.58):

Рассчитаем амортизационные отчисления по 2ой группе по формуле (2.57):

Рассчитаем амортизационные отчисления на единицу продукции по формуле (2.59):

Амортизационные отчисления по всем группам основных фондов предприятия определяем по формуле (2.39):

![]()

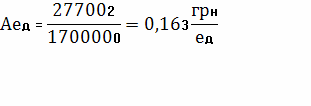

Рассчитаем амортизационные отчисления по всем группам основных фондов предприятия на единицу продукции по формуле (2.40):

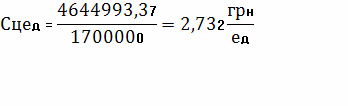

Рассчитаем цеховую себестоимость по формуле (2.41)

Рассчитаем цеховую себестоимость на единицу продукции по формуле (2.42):

Вычислим общепроизводственные расходы составляющие 25% от цеховой себестоимости по формуле (2.43):

![]()

Рассчитаем общепроизводственные расходы на единицу продукции по формуле (2.44):

![]()

Рассчитаем общепроизводственную себестоимость по формуле (2.45)

Рассчитаем общепроизводственную себестоимость на единицу продукции по формуле (2.46):

Рассчитаем внепроизводственные расходы по формуле (2.47):

![]()

Рассчитаем внепроизводственные расходы на единицу продукции по формуле (2.48):

![]()

Посчитаем полную себестоимость по формуле (2.49):

Рассчитаем полную себестоимость на единицу продукции по формуле (2.50):

Рассчитаем транспортные расходы по формуле (2.51):

![]()

Рассчитаем транспортные расходы на единицу продукции по формуле (2.52):

![]()

Для составления калькуляции, полученные данные сведем в таблицу 2.3

Еще статьи по экономике

Фискальная политика

В

данном реферате мне хотелось бы раскрыть роль фискальной политики в

государственной экономике и рассмотреть её цели и структуру. Эта тема очень

актуальна сегодня, так как наша экономи ...

Структура рынка труда. Формы безработицы

Осуществляемый

в России в настоящее время переход к рыночным отношениям связан с большими

трудностями, возникновением многих социально-экономических проблем. Одна из них

- проблема заня ...

Теоретические основы анализа и оценки экономико-финансового состояния предприятия

Изменения

в экономике, связанные с переходом к рыночным отношениям, нестабильность

внешнего окружения, ожесточающаяся конкуренция на внутреннем и зарубежном

рынках объективно требуют пр ...