Расходы на содержания и эксплуатацию оборудования

Определим начальную балансовую стоимость основных фондов 1ой группы по формуле:

![]()

где Цпр - стоимость производственных площадей, грн;пр - производственная площадь помещения, ![]()

![]() .

.

Ликвидационную стоимость основных фондов принимаем 1% от начальной балансовой стоимости [2].

Срок службы основных фондов составляет 30 лет.

Примем стоимость производственных площадей 10000 грн.

![]()

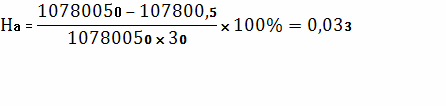

Рассчитаем норму амортизационных отчислений по формуле(2.31):

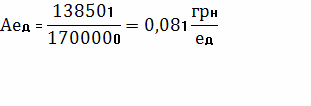

Рассчитаем амортизационные отчисления по формуле (2.30)

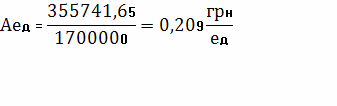

Рассчитаем амортизационные отчисления на единицу продукции:

Расчет амортизационных отчислений по третей группе основных фондов

Определим начальную балансовую стоимость основных фондов 3й группы по формуле:

где ![]()

![]() - начальная балансовая стоимость одного станка i-той модели;

- начальная балансовая стоимость одного станка i-той модели;

СП - принятое количество станков.

![]()

Ликвидационную стоимость основных фондов принимаем 1% от начальной балансовой стоимости.

Срок службы 3й группы основных фондов принимаем в соответствии со сроком службы по 2й группе - 5 лет [2].

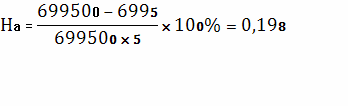

Рассчитаем норму амортизационных отчислений по формуле(2.31):

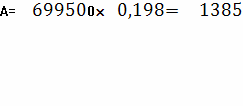

Рассчитаем амортизационные отчисления по формуле (2.30)

Рассчитаем амортизационные отчисления на единицу продукции:

Расчет амортизационных отчислений по второй группе основных фондов

Начальную балансовую стоимость 2й группы основных фондов принимаем в размере 7% от начальной балансовой стоимости 3й группы [2].

![]()

Ликвидационную стоимость основных фондов принимаем 1% от начальной балансовой стоимости [2].

Срок службы 2й группы основных фондов составляет - 5 лет [2].

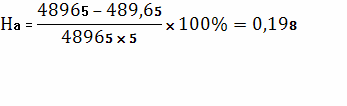

Рассчитаем норму амортизационных отчислений по формуле(2.31):

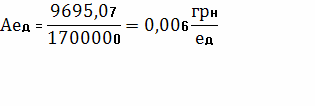

Рассчитаем амортизационные отчисления по формуле (2.30)

Рассчитаем амортизационные отчисления на единицу продукции:

Полный расчет амортизационных отчислений

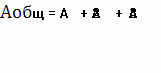

Амортизационные отчисления по всем группам основных фондов предприятия определяется по формуле:

, грн, (2.39)

, грн, (2.39)

где - амортизационные отчисления по 1,2,3й группе.

Еще статьи по экономике

Инвестиционная политика предприятия (на материалах ОАО Автоагрегат)

Изучение вопросов и задач инвестирования всегда

находилось в центре внимания экономической науки. Это обусловлено тем, что

инвестиции затрагивают самые глубинные основы хозяйственной дея ...

Управление и методы оценки денежных потоков

Денежные

средства характеризуют начальную и конечную стадии кругооборота хозяйственных

средств, скоростью движения которых во многом определяется эффективность всей

предпринимательской ...

Пути повышения эффективности использования основных средств организации на примере РУП СКТБ Металлополимер

Важнейшей составной частью национального богатства,

важнейшим элементом экономического потенциала страны выступают основные

средства. Объекты основных фондов составляют основу любого про ...