Система показателей оценки эффективности инвестиций

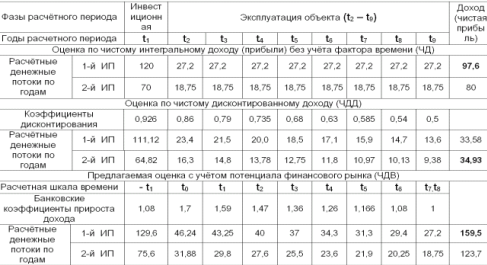

Таблица 3 Сравнение результатов оценки эффективности инвестиционного проекта (при депозитной ставке 8% годовых)

С другой стороны, без учёта фактора времени интегральная чистая прибыль составляет: ЧД1 = 12,2 х 8 = 97,6 млн.руб., ЧД2= 10 x 8 = 80 млн.руб. Приоритеты изменились: лучшим является первый инвестиционный проект.

В экспертной оценке преимущества 1-го инвестиционного проекта тоже велики и выражаются в его инновационности, большей годовой прибыли и возможности её приумножить на финансовом рынке, большей рентабельности выручки в фазе эксплуатации объекта. Реализация его гарантирует повышение конкурентоспособности производства и продукции предприятия. Но все эти преимущества обесцениваются показателями эффективности действующей системы, в отношении которых большие сомнения вызывают результаты учёта фактора времени посредством дисконтирования. Расчёты с учётом фактора времени по предлагаемой методике эти сомнения устраняют: доход 1-го инвестиционного проекта гораздо больше.

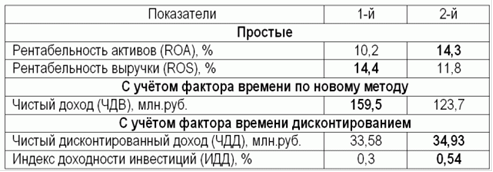

И всё же приходится констатировать, что окончательной ясности по вопросу, какой инвестиционный проект эффективней, не получено. Значения приведенных в ней показателей рассчитаны по данным таблицам 2 и 3.

Таблица 4 Показатели эффективности двух инвестиционных проектов.

Если принимать во внимание итоги сравнения по ЧДВ, то 1-й инвестиционный проект является безусловно лучшим. Однако ЧДВ, как и его аналог ЧДД, не является показателем эффективности, поскольку не показывает отдачу на 1 руб. затрат. Индекс дисконтированного дохода инвестиций выше во 2-м проекте. Оценки же по простым показателям рентабельности противоположны: по рентабельности активов лучшим является 2-й, по рентабельности выручки - 1-й инвестиционный проект. В теории эффективности капиталовложений примат показателей ИДД и рентабельности активов незыблем. Поэтому лучшим является 2-й инвестиционный проект. Однако ряд соображений вызывает сомнения.

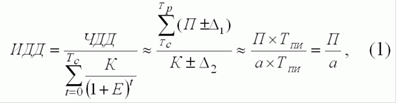

Проведём укрупнение и упрощение структуры показателя индекс дисконтированной доходности, являющегося аналогом простого показателя рентабельности активов, с целью выявления его экономической ёмкости и информативности.

Очевидно, удаление от ИДД фактора времени показывает незначительное отношение прибыли к амортизации. Если же учесть, что доля амортизации в структуре затрат на производство продукции в экономике ~ 5,5% (а = 0,055С), то «очищенное» значение ИДД приобретает количественную определённость: ИДД = П / 0,055С.

Показатель рентабельности активов, если в числителе его учитывать не годовую, а интегральную чистую прибыль за срок полезного использования активов, приобретает то же выражение.

Трудно поверить, что лучшим из сравниваемых инвестиционных проектов является тот, в котором достигается максимум прибыли на ед. амортизации. Возникает вопрос, почему результат инвестиционного проекта при оценке его эффективности соотносят с 5,5% общих затрат, а не со стоимостью всего комплекса производственных ресурсов; рационально ли сопоставлять результаты инвестиционного проекта с единовременными затратами или правильнее в качестве затрат принимать стоимость продукции, которая охватывает потоки текущего расхода и привлечения всего комплекса производственных ресурсов, в 20 раз превосходящие инвестиции, оценивать инвестиционный проект по рентабельности выручки.

Система показателей оценки эффективности инвестиционного проекта, таким образом, нуждается в трансформации не только в связи с новым подходом к учёту фактора времени, уточнением состава показателей, уяснением их сущности, соответствия категории эффективности и приоритетов, но и пока в связи с уточнением объёма затрат инвестиционного проекта при оценке их эффективности.

Проектирование подсистемы простых показателей. Оценки по ним базируются на локальных интервалах времени, как правило, годовых. Они лучше адаптированы к динамичным условиям экономической среды переходного периода, являются неотъемлемой частью системы отбора эффективных инвестиционных проектов и в условиях стабильного рынка. Из двух общеупотребимых показателей этой группы безусловно системообразующим является показатель рентабельности активов инвестиционного проекта. Он мог бы служить надежным ориентиром выбора эффективных инвестиционных проектов, если бы существовала обоснованная методическая база установления норматива рентабельности активов, дифференцированного соответственно целями и уровню экономических обоснований по своей величине для экономики, её отраслям, подотраслям и видам производств.

Еще статьи по экономике

Характерные особенности современных инфляционных процессов

Понятие "инфляция" неотделимо от понятия

"деньги". В современном рыночном хозяйстве жизнь отдельных людей и

человечества в целом в еще большей степени зависит от денег, ч ...

Понятие и сущность капитальных вложений

Инвестиции

относятся к той сфере национальной экономики, от которых зависит развитие

экономики, как на государственном уровне, так и на уровне хозяйствующих

субъектов рынка.

«Инвести ...

Монополии в современной рыночной экономике

Монополии

- это крупные хозяйственные объединения (картели, синдикаты, тресты, концерны и

так далее), находящиеся в частной собственности (индивидуальной, групповой или

акционерной) и о ...