Расчет стоимости предприятия доходным подходом

Таким образом, ставка дисконта составляет 23,41%

Расчет стоимости предприятия методом дисконтирования денежных потоков (ДДП)

В соответствии с заданием на оценку, в настоящем отчете оценивается 100 % пакет акций ЗАО АЛИКОМ». Следовательно, для расчета стоимости ЗАО «АЛИКОМ» следует применить денежный поток для собственного капитала. secumarket.ru

Методология расчета денежного потока для собственного капитала подробно описана ранее. Расчетные таблицы и описание доходного подхода приведены далее.

Определение выручки.

Выручка рассчитана для прогнозного и постпрогнозного периодов по формуле

Выручка

n

= Цена

n

×

Производительность

n

Заказчиком были предоставлены сведения по производительности за период 2005-2007 годы. На этих данных был построен тренд и выявлено уравнения y=7813x2-31335591x+31419456856,0002, которое позволило спрогнозировать производительность в прогнозный и постпрогнозный периоды. Стоимость за продукцию была спрогнозирована с учетом инфляции («Время новостей» № 74 от 29 апреля2008 года <http://www.vremya.ru/2008/74/8/202852.html>).

Цена

n

= Цена

n

-1

×

% Инфляции

n

+ Цена

n

-1

Выяснив производительность и цену рассчитаем выручку:

Таблица 45

|

Прогнозные периоды |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Производит ельность, кг |

1 302 643 |

1 461 600 |

1 578 423 |

1 697 232 |

1 768 142 |

1 889 452 |

|

Инфляция, % |

8,50% |

7,00% |

6,00% |

6,00% |

5,00% | |

|

Цена, руб/кг |

56,00 |

60,76 |

65,01 |

68,91 |

73,05 |

76,70 |

|

Выручка, руб |

72 948000 |

88 806 816 |

102 618 330 |

116 963 032 |

129160707 |

144923373 |

Определение расходов предприятия: расходы по заработной плате,

Численность сотрудников на 01.01.2008г.составляет 86 человек. Предполагается, что количественный состав останется неизменным:

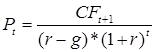

Расчет доходов после периода прогнозирования (реверсии) по модели Гордона.

Остаточная стоимость в пост прогнозном периоде рассчитана по модели Гордона (формула оценки стоимости объекта в послепрогнозный период, построенная на капитализации годового дохода послепрогнозного периода при помощи коэффициента, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами роста доходов. При этом модель Гордона используется, когда планируется получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны)

Метод капитализации годового дохода постпрогнозного периода.

Где

CFt

+1

-

денежный поток постпрогнозного периода

r- ставка дисконтирования

g- показатель инфляции постпрогнозного периода

t- последний прогнозный период 4

Текущ. стоимость реверсии = 16 718 874/((23,41%-5%)*(1+23,41) = 398 162 076

Расчет текущей стоимости бизнеса.

Текущая стоимость бизнеса, рассчитана как сумма всех дисконтированных денежных потоков прогнозного периода и текущей реверсии:

Таблица 58

|

периоды |

1 |

2 |

3 |

4 |

5 |

Тек.ст-ть биз |

|

Дисконтированные денежные потоки |

6193319 |

1 735 956 |

-22 627 183 |

-16 579 536 |

39 162 076 |

7 884 633 |

Еще статьи по экономике

Расчёт участка механического цеха в условиях серийного производства

Современное машиностроительное предприятие представляет собой сложный производственно-хозяйственный комплекс, в распоряжении которого находятся здания и сооружения, машины и оборудование, сырье и мате ...

Показатели эффективности функционирования предприятия ООО Кондитер

На

современном этапе развития России, обеспечение стабильной работы предприятий по

выпуску конкурентоспособной продукции, является задачей первостепенной важности

для управляющих всех у ...

Система управления предприятием в кризисных условиях

На

сегодняшний день кризисные явления в экономике не являются чем-то необычным или

из ряда вон выходящим. Кризис не является больше следствием проявления

локальных управленческих ошибок ...