Определение первоначальной стоимости основных средств предприятия

Основные средства производства подразделяют на пять групп:

здания и сооружения;

рабочие машины и оборудование;

измерительные и регулирующие приборы;

универсальные дорогостоящие инструменты и приспособления;

дорогостоящий производственный и хозяйственный инвентарь.

Стоимость здания задана в исходных данных. Затраты на приобретение основного оборудования цеха определены в разделе 3. К этой стоимости для нахождения первоначальной стоимости добавляем 10% на транспортировку и монтаж оборудования. Кроме основного технологического оборудования в цехе имеется прочее оборудование. При расчетах, стоимость основного технологического оборудования принимаем в процентах от стоимости основного оборудования в таких пределах:

измерительные приборы - 5%,

транспортные средства - 10%,

инструменты и приспособления - 10%,

производственный и хозяйственный инвентарь - 2%.

Амортизация - исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт.

В дальнейшем при расчетах сметы затрат на производство необходимо значение годового фонда амортизационных отчислений на основные средства. В работе используем линейный способ начисления амортизации:

![]() , (6.1)

, (6.1)

где Сос - первоначальная стоимость основных средств;

На - годовая норма амортизации.

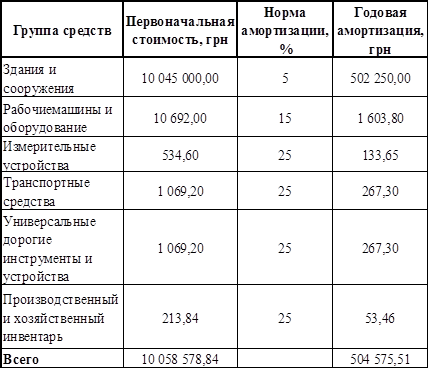

Нормы амортизации принимаем в размере 5% для зданий, 15% для оборудования, 25% для транспортных средств, инструментов и приспособлений, производственного и хозяйственного инвентаря. Результаты расчетов стоимости основных средств и амортизационных отчислениях приведены в таблице 6.1.

Таблица 6.1 - Стоимость основных средств и годовая амортизация

Еще статьи по экономике

Изучение экономического потенциала Ненецкого автономного округа

Сегодня для России одной из важнейших является проблема

самодостаточности экономического потенциала регионов. Поэтому долгосрочная

политика государственного регулирования должна быть нап ...

Понятие и сущность капитальных вложений

Инвестиции

относятся к той сфере национальной экономики, от которых зависит развитие

экономики, как на государственном уровне, так и на уровне хозяйствующих

субъектов рынка.

«Инвести ...

Эффективность использования оборотных активов предприятия (на примере ООО Миурит+)

В современных условиях повышается самостоятельность предприятий в

реализации управленческих решений, их экономическая и юридическая

ответственность за результаты хозяйственной деятельнос ...