Налоги и их роль в регулировании производства

Чтобы государственные расходы имели стимулирующее действие, они не должны финансироваться за счет налоговых поступлений. Рост налоговых ставок снизит стимулы к деловой активности, что приведет к сокращению объема производства, доходов. Поэтому рост государственных расходов, как правило, сопровождается бюджетным дефицитом.

Таким образом, увеличивая расходы в период спада производства и сокращая их во время экономических подъемов, государство смягчает экономические кризисы, добивается более плавного роста объема национального производства.

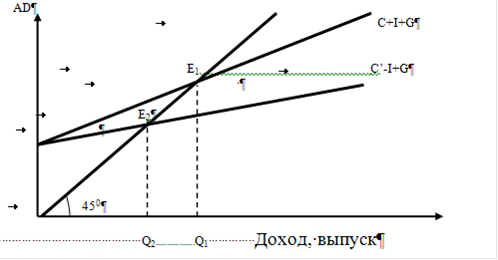

Инструментом дискреционной фискальной политики являются изменения в налогообложении. Рассмотрим, как повлияет на объем национального продукта введение аккордного (паушального) налога. Это налог в строго заданной сумме, величина которой остается постоянной при изменении объема выпуска. Допустим, что при совокупных расходах C1 + I + G равновесное состояние достигалось в точке Е1 при объеме выпуска Q1. (рисунок 2.1)

Рис. 2.1. Аккордные налоги и равновесный национальный продукт

Государство вводит аккордный налог с населения, равный 16 млрд. рублей. Свои доходы население использует на потребление и сбережение, соотношение между изменениями которых определяет предельная склонность к потреблению МРС. Примем ее равной ¾. С учетом МРС введение налога в 16 млрд. рублей, вызовет уменьшение потребления на 12 млрд. рублей, что приведет к сокращению совокупных расходов на такую же величину. Прямая С1 + I + G сдвинется вниз, в положение С2 + I + G. Уменьшение расходов и спроса будет сопровождаться сокращением производства до тех пор, пока не наступит новое состояние равновесия в точке Е2 при объеме выпуска Q2. Как видно из рисунка, расстояние между Q2 и Q1 больше, чем разница по вертикали между прямыми С1+I+G и C2+I+G, т.е. больше 12 млрд. рублей, что свидетельствует о наличии мультипликатора налогов. Он меньше мультипликатора государственных расходов. Это объясняется тем, что изменение государственных закупок на одну денежную единицу приводит к такому же изменению совокупных расходов, а изменение аккордного налога на денежную единицу сопровождается изменением совокупных расходов на МРС * 1. Поэтому налоговый мультипликатор будет равен:

Мn =МРС * Мg или Мn = МРС / (1 - МРС ).

По этой же формуле можно рассчитать мультипликатор трансфертных выплат. Однако если увеличение налогов приводит к сокращению национального продукта, доходов, то рост трансфертных платежей, наоборот, способствует их возрастанию.

На практике аккордные налоги встречаются довольно редко. Как правило, с увеличением объема выпуска, доходов налоги растут. Рассмотрим, как изменение ставок пропорционального налога влияет на совокупные расходы и национальный продукт. Допустим, что при налоговой ставке, равной нулю, экономическая система будет находиться в равновесии - точка Е1 (рисунок 2.2) Равновесный объем выпуска Q1.

Рис.2.2 Пропорциональные налоги и равновесный совокупный выпуск.

Предположим, что государство вводит подоходный пропорциональный налог, ставка которого t. Если доход населения до введения налога был Y, то после взимания налога располагаемый доход можно рассчитать так: Y - tY = (1 - t)Y (автономные налоги не будем учитывать при расчетах). Это значит, что из каждой денежной единицы дохода раньше на потребление уходило МРС * 1, а теперь: (1-t)MPC, т.е. новая предельная склонность к потреблению MPC’ приведет к снижению наклона кривой совокупных расходов, т.е. к сдвигу ее в положение C’ + I+ G. Точка равновесия переместится из Е1 в Е2, что приведет к сокращению объема национального производства с Q1 до Q2. С учетом нового значения предельной склонности к потреблению МРС’ налоговый мультипликатор можно рассчитать по формуле:

Мn’ = 1 / (1 - MPC’) = 1/ (1-t)MPC).

Чтобы определить, на какую величину сократился равновесный выпуск продукции (доход) при введении налоговой ставки t, необходимо умножить первоначальное сокращение потребительских расходов, полученное в результате введения подоходного налога, на мультипликатор. Если до введения налога уровень национального дохода был Y1 = Q1, то после его изъятия располагаемый доход уменьшился на tY1, а потребительские расходы на МРСtY1. Поэтому равновесный национальный доход сократился на следующую величину:

Еще статьи по экономике

Роль научного потенциала в развитии национальной экономки

Актуальность

темы исследования определяется чрезвычайно важным

значением науки и научно-технической деятельности в развитии национальной

экономики. В современных условиях наука является ...

Методология статистического исследования депопуляции населения

В

последние годы в Российской Федерации сформировалась крайне неблагоприятная

демографическая ситуация, одной из основных характеристик которой является

сокращение численности населения ...

Кредит и кредитная система

Кредит,

как форма общественных отношений является важным элементом современной

экономики. Использование кредитов в различных формах при соблюдении сторонами

кредитных договоренностей по ...